通過此鏈接註冊ftx享受5%折扣的交易

指数

市场价:最新成交价,最优买价,最优卖价,三个价格中的中位数。

标记价格(MP):如果合约未被暂停,合约的市场价即为标记价格,否则,标记价格为指数价格与最新溢价之和。

指数:所有指数的每个元素权重均等。

指数价格(指数):指数的市场价

溢价 = 标记价格 – 指数价格

样本数据采样:每 5 秒钟(根据指数更新的间隔决定)通过 API 获取上述交易所的最新价格。

交割

季度合约在每个季度最后星期五UTC时区上午2时至UTC上午3时按标的指数1小时时间加权平均价进行交割。

紧接交割后,各分合约头寸将会标记至合约交割价。季度合约的所有变现及未变现的盈亏将会此时变为保证金。

举例说明,假定您存入10,000美元的保证金,且用于买入10份BTC的季度合约。假设交割前,您的账号有10份BTC季度合约,BTC指数价格的实现盈亏为1,000美元,未实现盈亏为100美元,标记价格为5,000美元。如果BTC指数价格的平均价格于交割期间(UTC时区上午2时至上午3时)为5,010美元,届时交割完成后,您的账户将会是:

USD保证金:10,000美元(原有保证金)+1,000美元(已实现盈亏)+100美元(未实现盈亏)+10(BTC合约份数)*(5,010美元-5,000美元)(交割与前一标记价格之差)=11,200美元

BTC季度合约:0

已实现盈亏:0

未实现盈亏:0

资金费用支付

各份永久合约每小时设有资金费用支付,即看涨支付看空,等于1小时时间加权平均价溢价/24。此付款添加至您的账户保证金。

您可以在这里找到过往资金费用率。

合约要素

*请注意:BTC-PERP(BTC永续合约)的最小(挂单)量级为0.01,详情请至本文章下方的‘委托单’内容。

| 标的 | 最小报价单位 | 数量措施 | 初始保证金率 | 持仓上限加权参数 |

| BTC | $0.50 | 0.0001* | 0.002 | 1 |

| ETH | $0.01 | 0.001 | 0.0004 | 1.2 |

| USDT | $0.0001 | 1 | 0.00001 | 0.5 |

| EOS | $0.00025 | 0.1 | 0.0001 | 3 |

| XRP | $0.000025 | 1 | 0.00002 | 4 |

| BNB | $0.0025 | 0.1 | 0.0005 | 5 |

| TRX | $0.0000025 | 1 | 0.00001 | 5 |

| LEO | $0.0001 | 1 | 0.0002 | 25 |

| BCH | $0.05 | 0.001 | 0.0008 | 5 |

| ALGO | $0.0001 | 1 | 0.00015 | 100 |

| LTC | $0.01 | 0.01 | 0.0004 | 5 |

| BSV | $0.01 | 0.01 | 0.001 | 5 |

| ALT | $0.01 | 0.001 | 0.0008 | 2 |

| MID | $0.1 | 0.001 | 0.001 | 3 |

| SHIT | $0.1 | 0.001 | 0.002 | 5 |

| HT | $0.0005 | 0.01 | 0.0003 | 10 |

| OKB | $0.0005 | 0.01 | 0.0003 | 10 |

| EXCH | $0.1 | 0.001 | 0.003 | 8 |

| ETC | $0.0005 | 0.1 | 0.0002 | 3 |

| TOMO | $0.0005 | 0.1 | 0.0002 | 100 |

| ATOM | $0.0005 | 0.1 | 0.0005 | 25 |

| XTZ | $0.0001 | 0.001 | 0.0004 | 100 |

| TRYB | $0.00001 | 0.1 | 0.000002 | 5 |

| MATIC | $0.0000025 | 1 | 0.00004 | 100 |

| DOGE | $0.0000005 | 1 | 0.00002 | 25 |

| BTMX | $0.00001 | 0.1 | 0.0001 | 100 |

| ADA | $0.000005 | 1 | 0.00004 | 5 |

| PAXG | $0.1 | 0.0001 | 0.002 | 5 |

| XAUT | $0.1 | 0.0001 | 0.002 | 20 |

| LINK | $0.0005 | 0.1 | 0.0004 | 100 |

| DRGN | $0.1 | 0.001 | 0.001 | 10 |

| BRZ | $0.00001 | 1 | 0.000002 | 5 |

| THETA | $0.00005 | 0.1 | 0.0002 | 100 |

| KNC | $0.001 | 0.1 | 0.001 | 100 |

| PRIV | $0.1 | 0.001 | 0.002 | 5 |

| DEFI | $0.1 | 0.001 | 0.004 | 15 |

| CUSDT | $0.0000025 | 1 | 0.00001 | 50 |

| COMP | $0.025 | 0.0001 | 0.005 | N/A (不能超过20倍杠杆) |

账户

头寸名义价值: 头寸大小 *标记价格

初时保证金率系数: 该币种所需保证金的乘数

基本初始最低保证金需求: 所需的最小初始保证金比例,目前为1/最低杠杆。

头寸初始保证金比例 : (基础初时保证金率,初时保证金率系数*未交易头寸大小的平方根)的最大值

头寸维持保证金比例: ([如果您正使用20倍最大杠杆或以下为3%;如果您正使用50倍最大杠杆或以上,则为0.60%]; 0.6 * 头寸初始保证金比例)的最大值)

头寸未实现的盈亏(PnL):头寸数量*(期货价格 – 未交易头寸价格)

保证金:期货钱包中的美元余额,加上FTT、BTC和USDT余额的0.95倍(标记为最新指数价格)。ETH及BNB视作按其指数价格的0.9倍的保证金。

可用保证金:可以从交易所提取的美元数量 =(保证金,保证金+未实现的盈亏)的最小值 – 已开头寸的保证金数量]

帐户总值: 保证金+未实现的盈亏(PnL)

总头寸名义价值: 所有头寸的绝对名义值(头寸名义价值)的总和

保证金率 [MF]: 账户总值/总头寸名义值

维持保证金率需求[MMF]:避免强平所需的最低保证金率,相当于经头寸名义价值加权后的头寸维持保证金率比率的平均数值

自动结清保证金率 [ACMF]:避免流动性供应商或其他用户关闭所需的最低保证金率,=(维持保证金率 / 2,维持保证金率 – 0.06 * 维持保证金)最大值

破产价格(ZP):如果买多,则标记价格 *(1-保证金率),如果卖空,则标记价格 *(1 + 保证金率)。标记价将账户的账户总值设为零。

强平距离:合约变动的%将会令保证金率等于维持保证金率

未交易头寸大小:最高值(绝对值(若全部买入指令已满的大小),绝对值(若全部卖出指令已满的大小))

未交易头寸名义价值:未交易头寸数量* 标记价格

总未交易头寸名义价值:所有头寸上的绝对值(未交易头寸名义值)的金额

当前保证金率 [OMF]: (总账户金额,保证金)的最小值/总开头寸名义值

初始最低保证金需求 [IMF]:增加头寸数量所需的最小当前保证金率系数,等于以未交易头寸名义价值加权所有账户头寸持仓的头寸初始最低保证金需求的平均值

可用保证金: 最大(当前保证金率-初时保证金率, 0) * 总未交易头寸名义价值

流动性供应商 [BLP]: 承诺接收破产账户头寸账户

委托单

委托单限制:

- 偏离盘口上下1%的价格将无法下单:

- 当下单价格偏离盘口太多将会被视为超出限价。

2. 单边的持仓量不能超过100万美金或该币种合约日均交易量的1%(取二者最大值做上限);

3. 当发布委托后,如果当前保证金比例<初始保证金比例时,将无法再增加头寸;

4. 如果账户低于维持保证金比例,将无法发布委托(包括减少头寸的委托)

5. FTX设置价格带,用户发布委托时,出现以下几点,将导致委托挂单失败:

- 委托价格大于近五分钟平均标记价格的10%;

- 溢价绝对值超出近五分钟平均溢价绝对值得5%。

日均交易量(ADV):30日交易量/30,从该合约第一笔交易前24小时为起点计算。

BTC-PERP(BTC)永续合约挂单量级:

BTC永续合约的最小(挂单)量级为0.01。

经发出的限价委托单大于市场数量但少于其最小量级时,则自动转变为立刻成交否则取消单。

该限制仅在下单时适用。若限价委托单顺利发出,且其后部分成交导致最小量级有剩余部分,则该委托单持续有效,剩下的委托单部分不会取消。

若账户的仓位数量低于最小量级,仅减少订单委托将会减少至该仓位数量并顺利下单。

盈亏(PNL)

委托成交会改变持仓量及其头寸总面值,并且委托成交只会影响未实现盈亏,不会影响已实现盈亏。

未交易头寸价格=成交总金额/头寸数量

未实现盈亏:持仓量*标记价格-成交金额

如果没有自动平仓的话,每30秒账户的所有未实现盈亏都会转为已实现盈亏(即账户保证金因未实现盈亏而改变,进场价格,结算后变为标记价格)。

FTX采用的是标准合约而非反向合约,所以您最终可以计算出季度合约的最终盈亏(没有强平清算的情况下),即:盈亏(PnL)= 合约数量*(出场价-进场价)。举例说明:如果您在指数价位5,000美元时买入了价值15 BTC的合约,后来在指数价位6,000美元时全部卖出,那么您的USD保证金将增加15,000美元。如果您持仓直到到期交割,您可以把合约的到期价格作为出场价,来计算盈亏。

但是,如果您在永续合约持有一个头寸,盈亏的增加或减少,则取决于在持有这个头寸期间,整体资金费用支付。每小时会有产生一次资金费用支付,即多头账户要向空头账户支付资金费用=持仓量*(合约时间加权平均价-指数时间加权平均价)/24。

保证金

保证金存入您的〝美元〞钱包内。美元可以存入USDC、TUSD、PAX、USDC、BUSD及HUSD方式支付。

各个子账户设有一个中央保证金钱包,且该账户使用组合保证金。各子账户设有独立于其他子账户的保证金及押金。

账户仅在保证金利率高于其初始保证金利率时增长其头寸。就小额头寸而言,保证金利率应至少为5%,即账户初始头寸最高仅为20倍杠杆。当您持仓量增加时,您的初始保证金比例亦会增长。

若您的保证金比例低于您的维持保证金比例,则您的账户将会开始遭强制平仓。

非美元保证金

下列代的结余亦可计作保证金:

- BTC

- ETH

- USDT

- BNB

- FTT(可选)

强制平仓

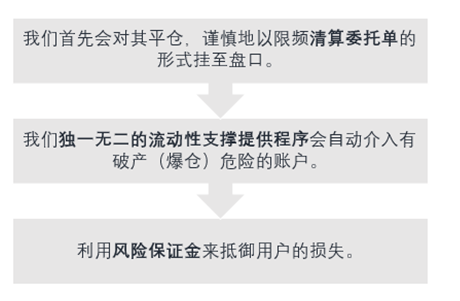

FTX设有三级强制清算模式。

第1步:

账户的保证金率低于其维持保证金额时,将开始强制平仓。若维持保证金率为3%,则该账户将于出𧠫33倍杠杆时开始强制平仓。

强制平仓机制届时定期于市场上发出委托单以将账户进行平仓。强制平仓机制的目标是在市场上审慎平仓,同时将影响降至最低,维持市场秩序。强制平仓机制仅仅是代表受强制平仓的账户发出标准限价委托单。

强制平仓的速度将取决于仓位数量,但就较小仓位而言,预计约一分钟内完成平仓。如果账户进行部分强制平仓,造成杠杆跌落至低于预设限额,则强制平仓终止。

第2步:

若相关账户甚至接近暴仓,则流动性供应机制将会启动生效。有关账户的保证金低于自动平仓保证金率时发生此情况。因此,假设自动平仓保证金率为2%,账户已有50倍杠杆,则账户会按流动性供应机制开始进行平仓。

当账户正接近自动平仓时,其将会按暴仓价落实平仓,而流动性供应机制将会接管该仓位。余下保证金部分转拨至风险准备金。

第3步:

若账户暴仓,风险准备金将会拨出资金将账户结余调回零。

更多的技术解释如下:

如果账户的保障金率低于维持保证金要求,但高于自动平仓保证金率时:

综合平台上所有清算仓位情况,在清算委托总量小于对应币种合约日交易量均值的万分之一时,约每6秒钟,系统以盘口价1到5个基点(即1~5bps)的价差,将10%的清算仓位委托至市场中。

具体而言:

约每六秒钟发送一次委托,所以,每种合约,每秒有六分之一的可能性出现以下情况:

1. 设置市场最大剩余清算仓位为该币种合约交易量的万分之一(此限制适用于平台上所有账户);

2.对每个账户而言,若其保证金率介于维持保证金率及自动平仓保证金率之间时,系统将随机地:

A. 以其清算仓位的10%设置清算委托;

B. 清算委托面值应大于清算仓位的最小值1000USD(若清算仓位不足1000USD,设置委托时,仍按1000USD计算)

C. 清算委托面值小于市场最大剩余清算仓位;

D. 通过前两步,系统设置的清算委托量,还需在(0.5,1.5)的区间中选取一个倍数进行加权;

E. 加权后的清算委托单仍要大于1000USD;

F. 市场最大剩余清算仓位会随着清算委托数量的增多而减少;

G. 在设置好委托数量后,系统将从(1bp, 5bp)的盘口价差中选取任一价格,发布清算委托,1秒后进行交割。

如果账户的保证金率低于自动平仓保证金率,那么:

每秒自动平仓量=(1-当前保证金率/自动平仓保证金率)*清算仓位量 (清算仓位的最小值为1000 USD)。如果保证金率已为负,系统会自动平掉该账户的所有仓位。

流动性联盟成员们每分每时都有一个流动性供应上限。联盟成员们根据其能力,成比例地接收对手方清算仓位。如果整个联盟成员们的流动性供应不足,那么持有与剩余清算仓位相反的大仓位用户,将根据其具体持仓,成比例与清算仓位成交(由高至低,先取前10的大持仓用户,若清算仓位仍有剩余,将继续往下取)。

被强平的账户,以破产价格进行平仓。对手方以(⅔*破产价+⅓*标记价格)的价格接收,此价格应不低于(市场价+标记价格*10%*自动平仓保证金率)。其余亏损由平台风险准备金进行弥补,即,账户未触发破产时,⅓*绝对值(标记价格-破产价)将注入风险准备金;如果账户已触发破产,风险准备金需赔付绝对值( 标记价格-破产价)+0.1*标记价格*自动平仓保证金率,以避免穿仓。如果账户触发破产且风险准备金不足时,将用清算仓位的未实现盈利(转为已实现盈亏)进行弥补。

如果合约触发了强平熔断,标记价格=当前指数价+溢价

提币

若当前保证金率在提币后>总初始保证率,则可以提币。

您可提取美元换取TUSD或USDC;您可存入TUSD或USDC计为美元。

每日提币限额:就经核实的最高级账户,最低每日提币限额为(25百万美元;最高值(1百万美元;总账户价值的25%;30日成交量/100))。

________________________________________

更多信息请关注FTX官网:FTX.COM

联系我们:[email protected]