到了目前的這個階段其實說什麽或者分析什麽意義都不大了,今天晚上21點30分公布的CPI就是周內的第一次博弈,而兩天後的議息會議就是2022年的最後一次博弈,美聯儲的決議既不會因為我們的分析而改變,也不會因為更多的小夥伴看漲或者看跌而決定。我們所能做到的,就是預防好可能會出現的資金損失問題。

Twitter @Phyrex_Ni

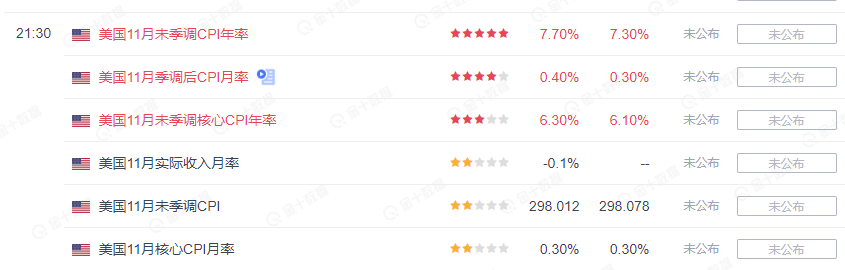

晚上CPI需要註意的內容最近已經說過很多次了,在公布前最後在做一次總結,數據相比上個月的環比漲跌其實意義已經不大了,主要就是看是否在預期之內,而且還是在美國勞工部的預期才是決定了風險市場漲跌的主要因素。目前來看,勞工部並沒有調整預期值的打算,仍然預測CPI的數據會下降到7.3%。

而克利夫蘭聯邦銀行的預測也依然是7.49%(7.5%),差距較為明顯,尤其是雖然克利夫蘭聯邦銀行的預測準確的次數會更多一些,這才是今天晚上公布通脹的博弈所在,CPI的下降基本上沒有問題,也就代表鎖死了美聯儲會在12月加息50個基點的定調,但點陣圖代表的終端利率很可能就是在這場博弈中誕生。

因為11月的其它兩項數據非農就業和PPI的數據都沒有實現預期,所以美聯儲的態度已經明確的表示可能會提升終端利率,所以CPI可以看作是最終最有可能會讓美聯儲中的鴿派恢復上風的唯一數據了。如果在勞工部的預期之內,風險市場必然會給出較強的反應,畢竟環比下跌超過了0.4%。美聯儲也會考慮經濟的走向。

而如果CPI的數據超過預期,首先是風險市場更多的會判斷美聯儲的終端利率從5%提升到5.25%,其次這個數據是否已經被風險市場所預期,目前還沒有準確的信息。而且在CPI公布後只有兩天的時間就是議息會議,市場想要自我調節,想來時間都不夠充足,對於風險市場的情緒打擊會更加的嚴重一些。

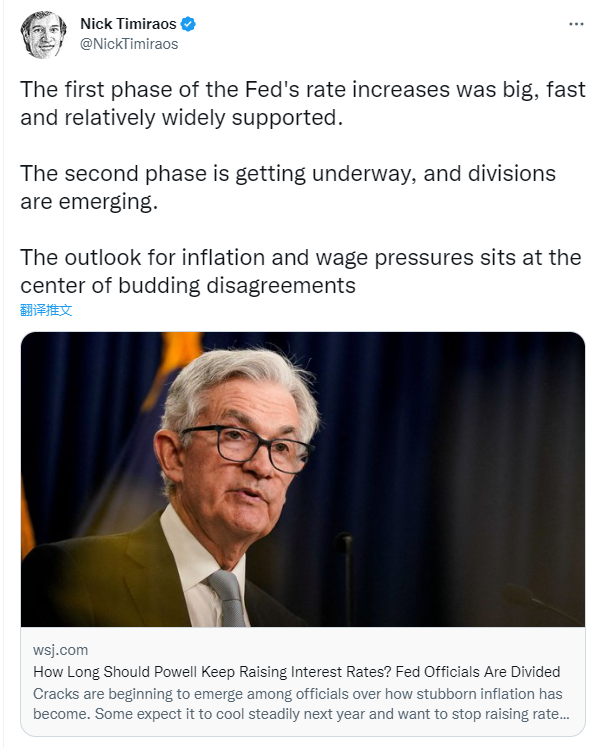

對於目前的美聯儲來說,大概終端利率的選擇也是在5%至5.25%之間,很有可能也沒有明確的答案。這裏代表著美聯儲的內部也存在博弈的關系,尤其是從Nick昨天晚上的推文中可以看出。Nick的推文表示出美聯儲對於結束第一階段的加息還是有著充分的共識,意味著從2022年最後一個月開始,大力和快速加息結束了。

剩下的就是小範圍而緩慢的加息,更多的應該還是看到通脹和就業的數據來決定,畢竟從今年三月加息開始,到目前已經九個月了,而加息對市場的滯後影響大概在六至十八個月,整好是到了一半的時間,前半段通過快速的加息來為後半段鋪平道路。所以從加息層面來講,不論如何2023年的加息總量都會少於2022年。

這個結論就代表了在美國沒有進入經濟衰退的情況前,美元指數的見頂是大概率了,而DXY的見頂也會使資金開始重新回到美債的市場,並且隨著美債收益率的降低而開啟新一輪投資的風向。而Nick所說的第二階段的分歧就是因為已知的工資螺旋上升和預期通脹所導致的美聯儲內部鷹派和鴿派的博弈。

鴿派所代表的就是不想因為加息而讓美國陷入人為的經濟衰退中,所以更加偏向於維持一個較低的終端利率。而鷹派則認為目前的通脹雖然看上得到控製,但日益增加的工資收入依然可以維持物價出於較高的水平,不打掉增漲的工資就不會真的控製到通脹。所以總的來說,鴿派更加看重的是經濟走勢。

認為目前的加息已經足夠了,更多的就是要看市場的逐步消化,而不是一次性的過度加息,從而引發可能出現的經濟衰退。而對於鷹派來說,快刀斬亂麻才是最重要的,尤其是看到了英國的11%以上的通脹,擔心如果目前不能快速的消滅通脹,那麽很有可能在未來會更難以控製,即便是會產生「附帶傷害」。

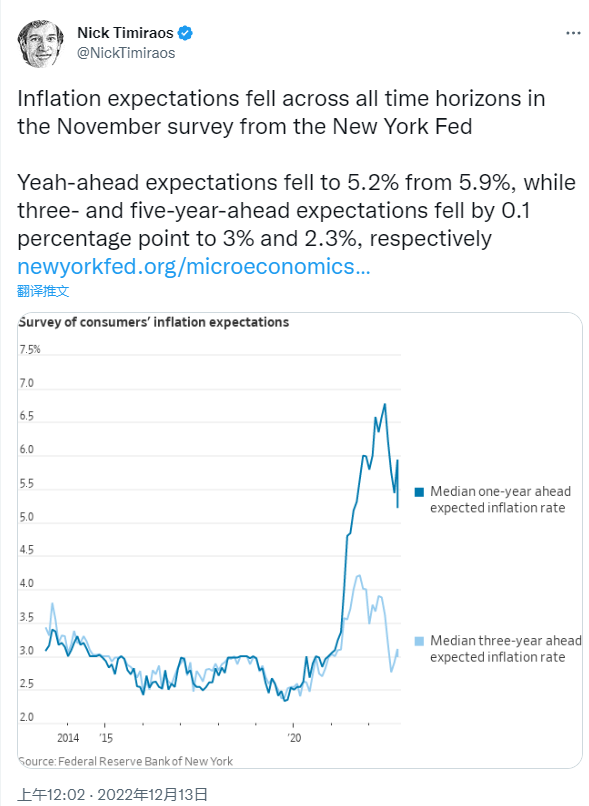

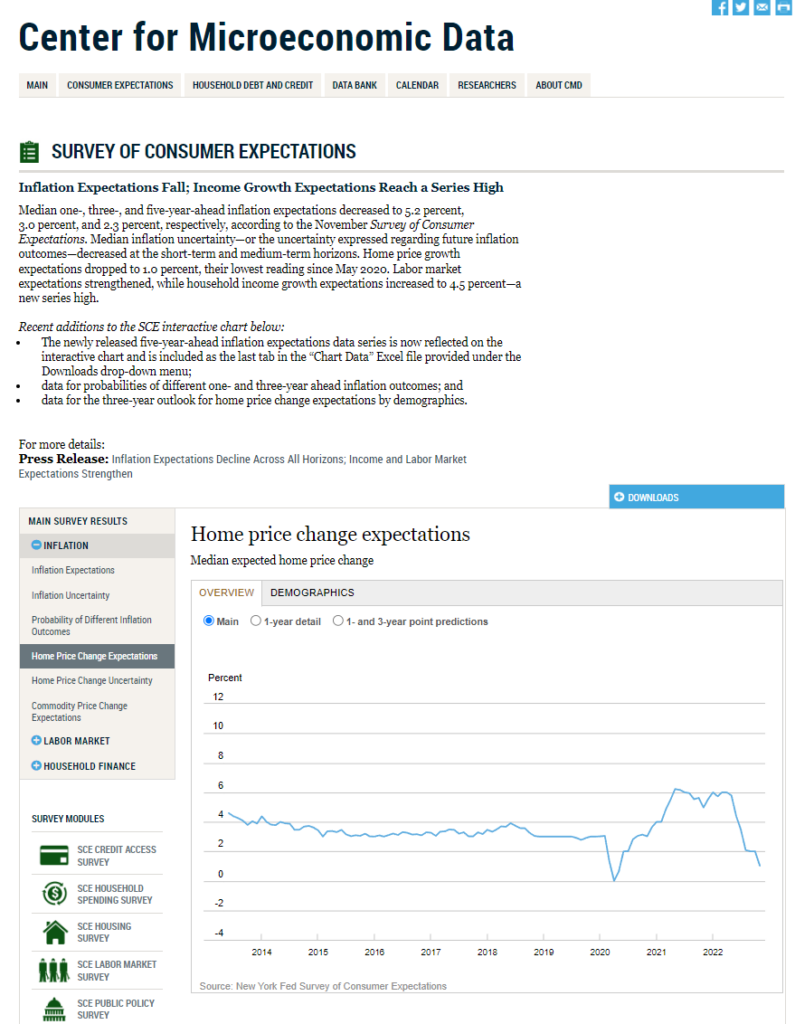

所以對於市場或者美聯儲來說,並不存在正確與否,只是不同的選項。而今天淩晨Nick發的第二條推文則將博弈的程度再一次上升,他引用了紐約聯儲11月的調查數據,顯示最近一年,三年和五年的通脹預期都出現了下跌的趨勢,甚至的房價的增漲都能控製在1%以內,實現2020年五月以後的最低增漲水平。

但同樣數據中也指出了勞動力市場的預期會繼續增加,其中家庭收入的預期增漲會達到4%至5%左右的歷時最高水平,所以針對目前已知的這些數據來說,都沒有辦法準確的評估美聯儲最終的選擇,而我能做到的就是將更多的數據給到大家,而至於是不是參與到博弈,或者將如何博弈就是每一個人自己的事情了。

而最終的選擇權大概率還是在鮑威爾的手上,而鮑威爾將會怎麽選擇,想來大家都不知道,但通過Nick的總結可以看到,鮑威爾的最終目標還是要致力於降低通脹,如果這段話是鮑威爾受益Nick講出的,那麽很可能鮑威爾將會改變在11月的鴿派發言方案。當然這都是猜測,具體還是要等最終的公布。

唯一我可以確認的是,目前我會仍然貫徹自己的建倉思路,只有在美聯儲公布了終端利率會在5%以內才會開始建倉,而其它的數據我會繼續保持觀望,尤其是高利率的維持對於美國的經濟衰退是起到促進的作用,而經濟衰退開始就意味著博弈的程度和量級再次增加,並不排除還有繼續下跌的可能。

回到幣市本身的數據來看,雖然目前的幣市並不存在走出獨立行情,最多也就是因為短期的FUD走出一個短期的下行行情,但想要開啟獨立上行,或者是長時間的和主流風險市場,尤其是納指期貨還有很長的一段路要走,其中成也是因為資金,畢竟幣市還有很多的投資者(機構)和科技股的投資者(機構)重合。

而敗也是資金,因為從進入熊市以來,幣市的主要穩定幣市值就在逐漸的降低,即便是USDT,BUSD和USDC這三個成交主力的市值就從1,510億美金降低到了目前的1,300億美金,降低幅度將近14%。其中作為成交主力的USDT從832億美金降低到657億美金,降低了21%。USDT的降低更多的還是因為不斷出現的FUD導致。

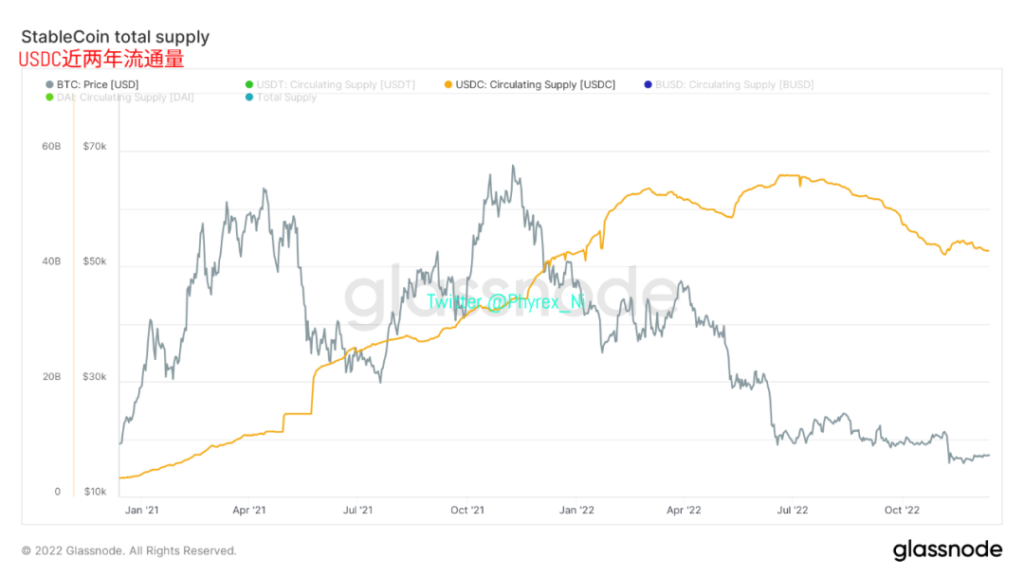

作為合規美元資金的USDC更是從高峰的559億美金降低到了427億美金,降幅達到24%。而要知道USDC除了在Tornado的事件中表現出較為中心化的一面以外,幾乎就沒有FUD的存在,而即便在USDT出現FUD導致USDC市值被動增加的時候,USDC的總市值仍然不可控製的下跌。這也代表了美元主力資金的投資者在逐漸遠離幣市。

唯一出現市值上漲的主力穩定幣就是作為成交次主力的BUSD,在相對USDT和USDC市值最高點的時候,BUSD的市值僅185億美金,而到今天該數據已經上升到了221億美金,市值上漲了將近20%。也正是因為BUSD市值的增加才讓主力穩定幣的市值降低在15%以內。但BUSD市值的增加主要還是Binance的品牌和免手續費的效應。

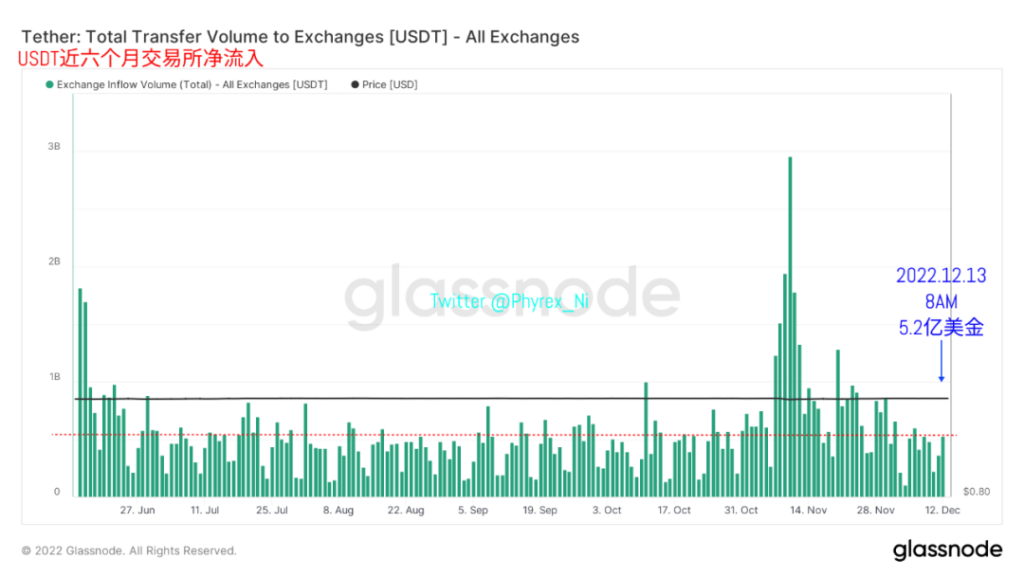

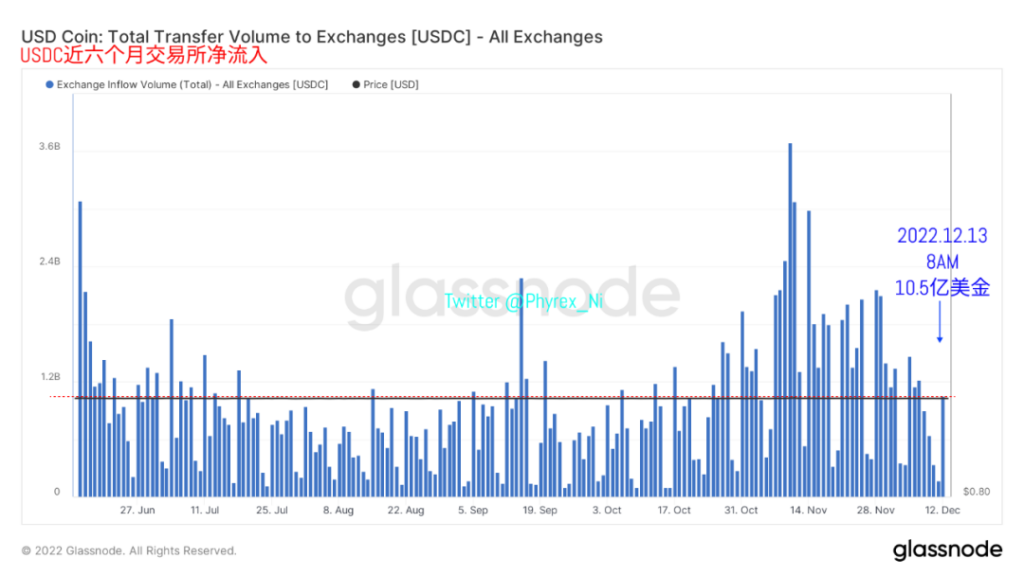

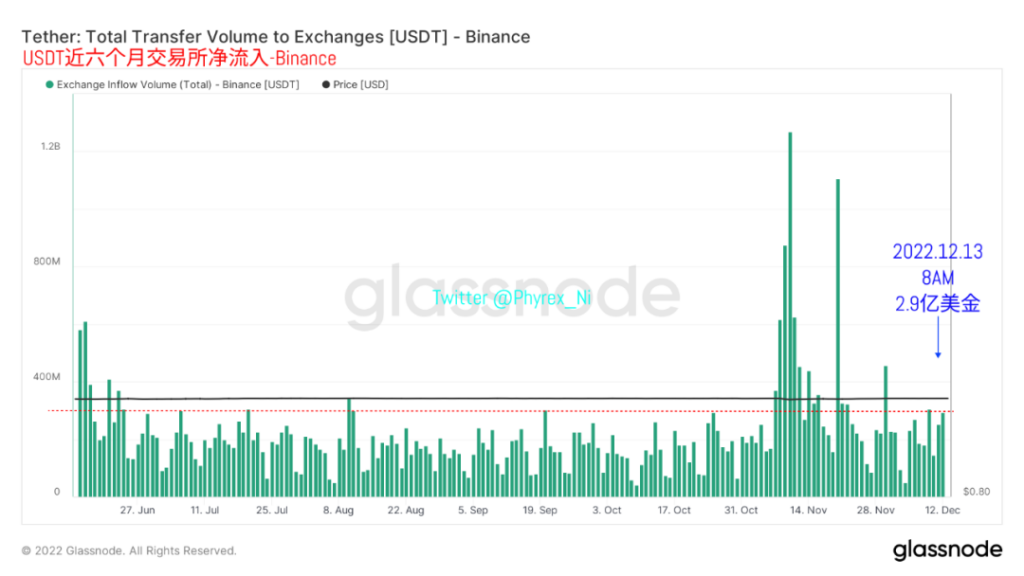

從轉移到交易所的資金量來看,不論是USDT還是USDC都保持著和上周均值相差無幾的轉入資金,在USDT的入金中有超過60%進入到了Binance,而超過70%的USDC則進入到了Coinbase,因此可以知道Binance和Coinbase仍然是幣市最為關鍵的兩個交易所,而USDC雖然市值在降低,但明顯購買力有提升的傾向。

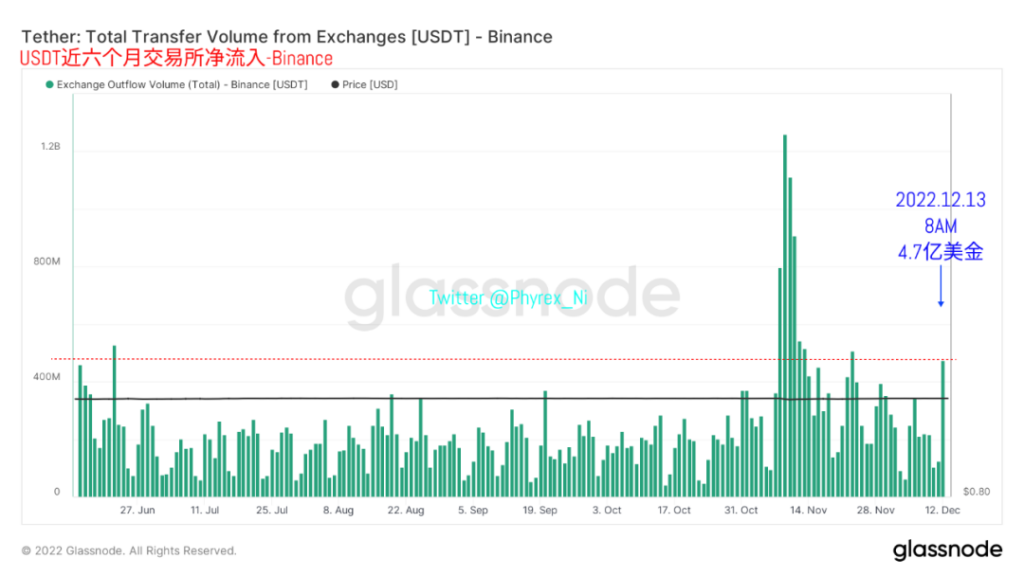

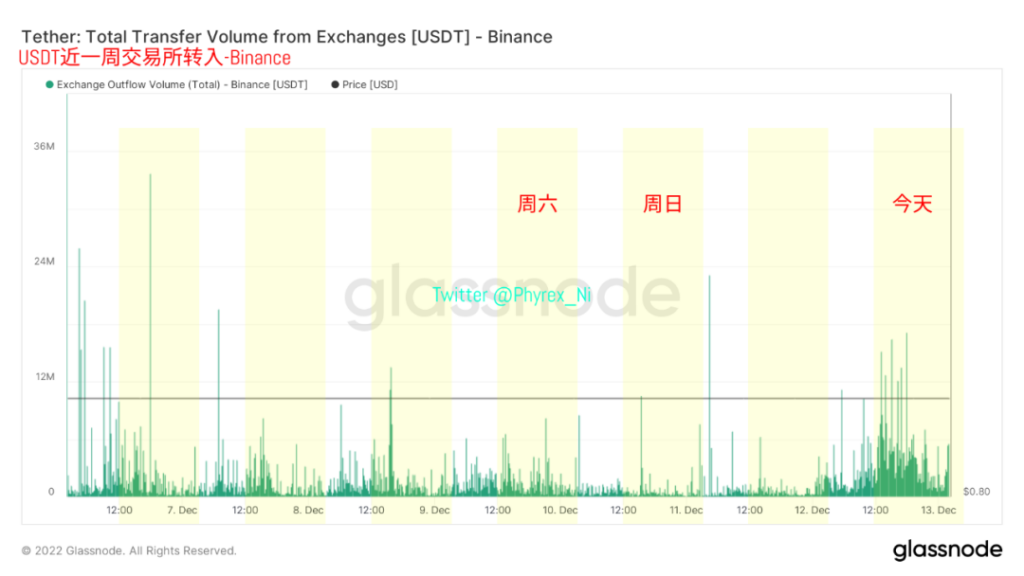

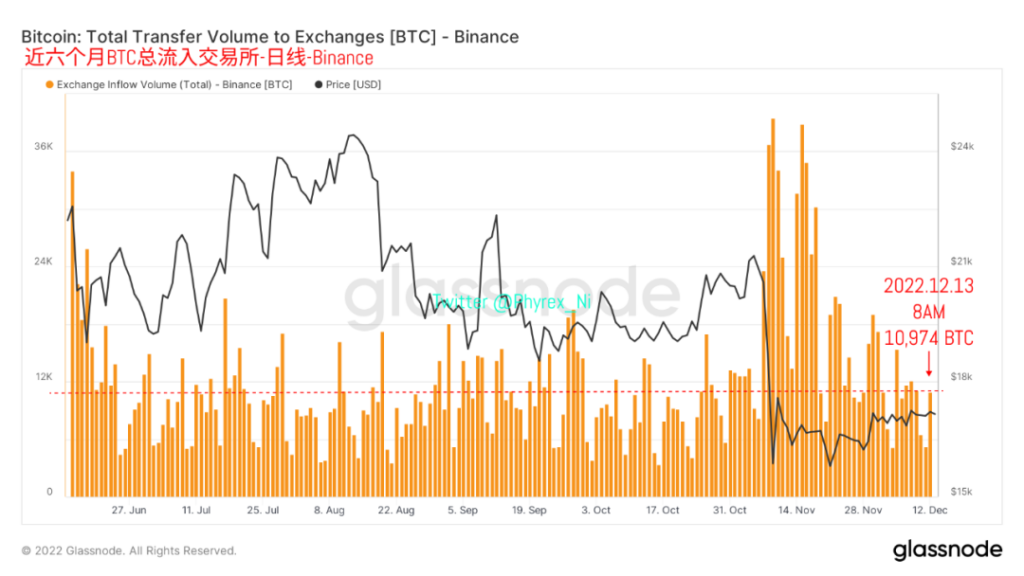

另外就是大家較為關心的Binance的資產情況,我只能從鏈上數據來告訴大家,目前Binance的資金流入情況依然比較穩定,截止到今天早晨八點流入的資金量仍然達到平均值以上,並未出現資金恐慌不敢進入的情況,但確實流出的資金量相比以往提升了一倍,而提現離場的主力時間大概是從昨天晚上21點開始。

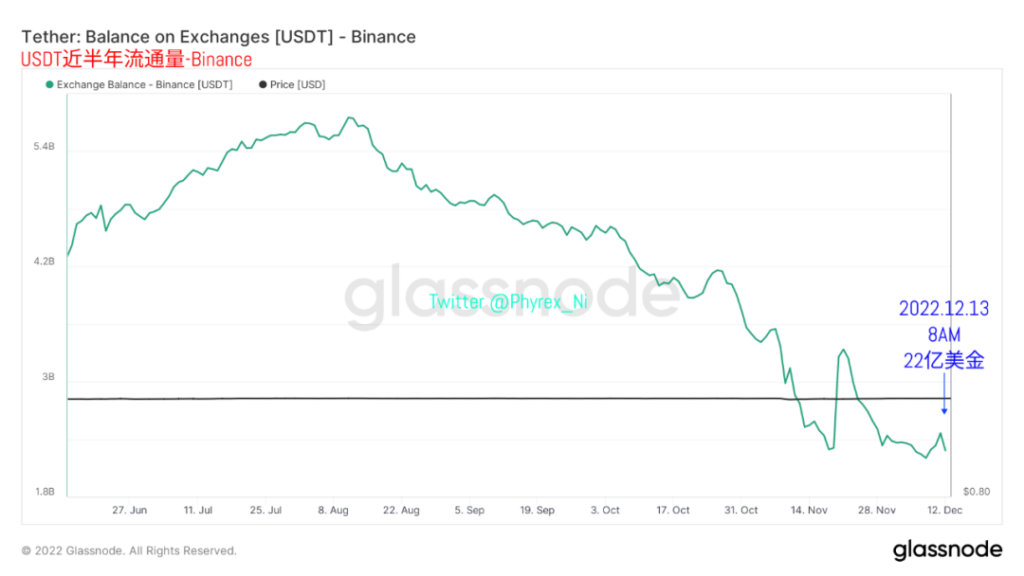

到淩晨4點結束,基本來看美國的主力時區內是資金流出的主要階段,而今天上午的亞洲時區確實也出現較為強勁的提現階段。同樣截止到今天早晨八點,Binance內控製的USDT相比昨天下降了約2億美金,目前仍然持有超過20億USDT的存量,而整體交易所持有USDT共180億美金左右,其中Bitfinex持有超過110億。

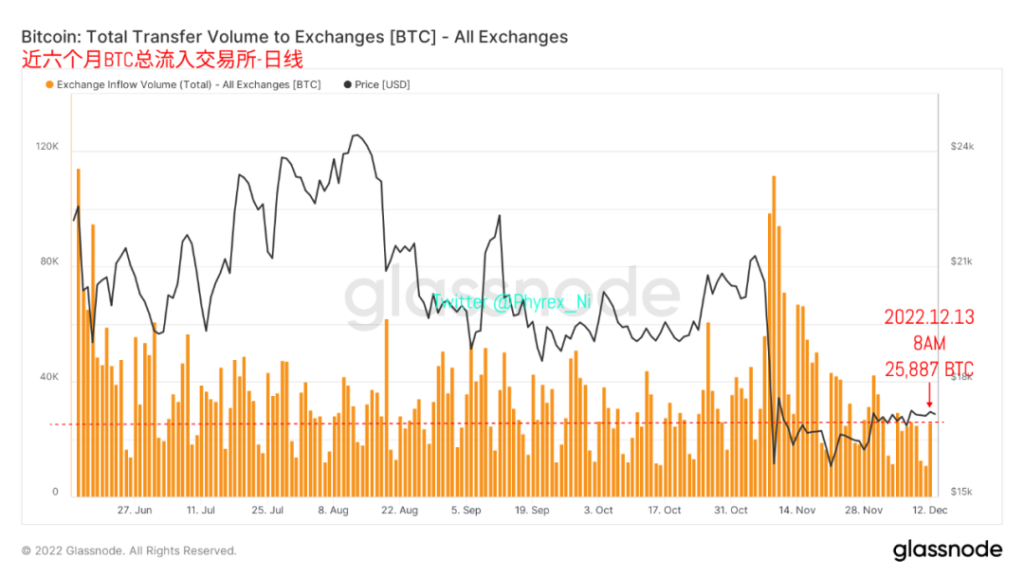

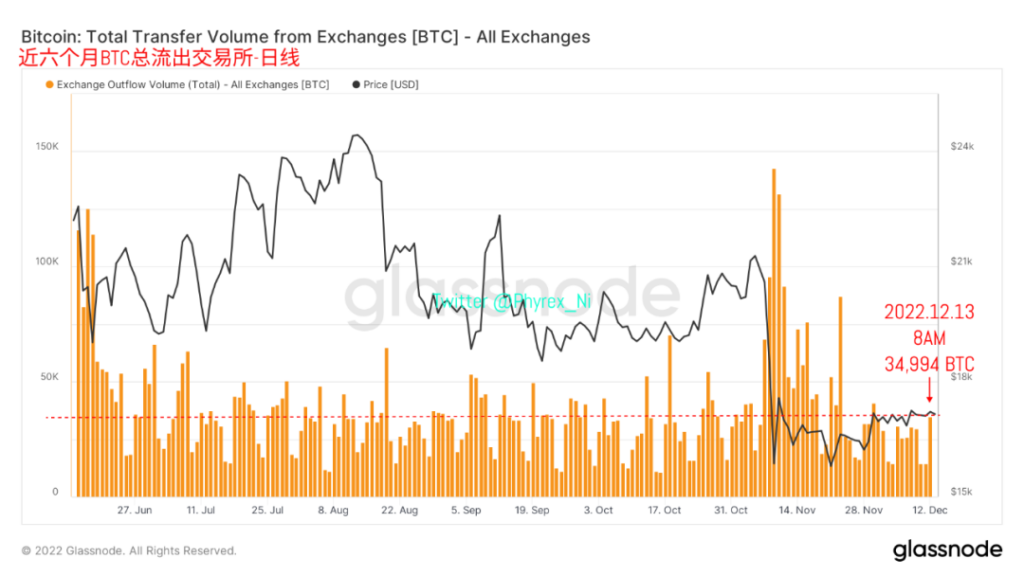

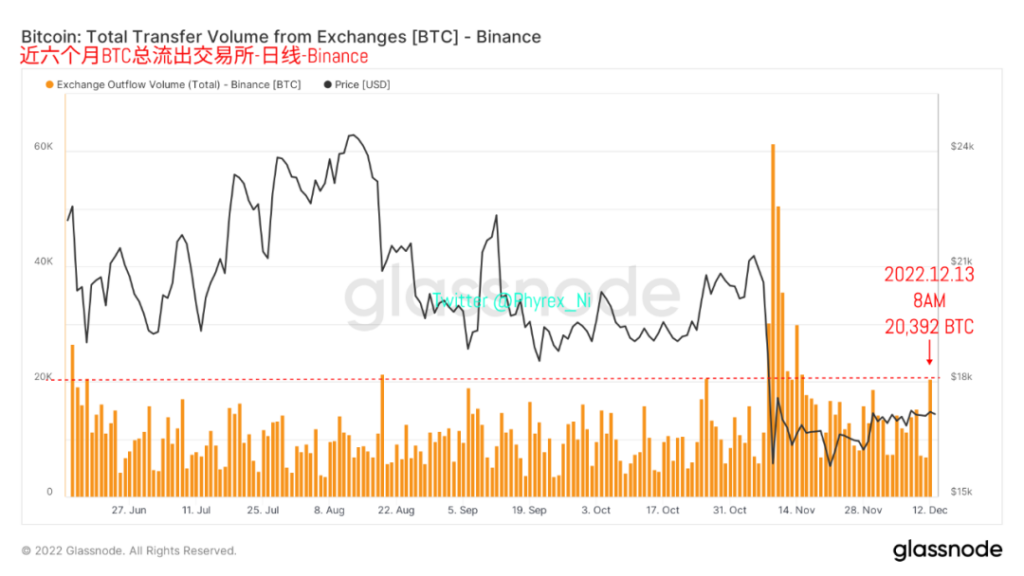

而從主力資產的BTC和ETH情況來看,截止到今天早晨八點總的BTC轉入交易所共2.5萬余枚,其中將近一半進入到了Binance,雖然因為恐慌而從Binance中提現離場的BTC存量也不少,但相對總的轉出3.5萬枚BTC來說,Binance的離場也不過是總量的60%左右。而ETH的數據也差不多,就不做截圖了。

所以從當前的情況來看,總有一些小夥伴僅曬出Binance的凈資產流出,而不看凈資產的流入,這是一種很不負責任的方式,畢竟要看一個交易所是否受到信任,雖然轉出的數據很重要,但轉入的資金量更加重要,代表了用戶是否願意繼續將資產存放在交易所,而轉出除了不信任還有可能是購買籌碼的離場。

總結:當前風險市場的價格波動更多的還是在博弈今天晚上的CPI數據,目前可以得出的結論是CPI下降的概率確實會很大,從而鎖住美聯儲在12月加息50個基點的可能,並結束美國第一階段的加息。但CPI的下降率反而是多空爭奪的焦點,尤其是勞工部的激進預測是否可以滿足成為周四點陣圖的重點。

而目前幣市的情況依然不夠友善,在剛剛走出FTX的恐慌情緒下,Binance的問題又一次被提出,而從新聞出現的24小時後Binance的進出資產數據依然可以表明,仍然占總流入交易所一半的BTC#ETH 和USDT轉入進去。另外從三個主力穩定幣的市值情況來看,USDT和BUSD從高峰的減持都超過20%,僅有BUSD處於增漲。