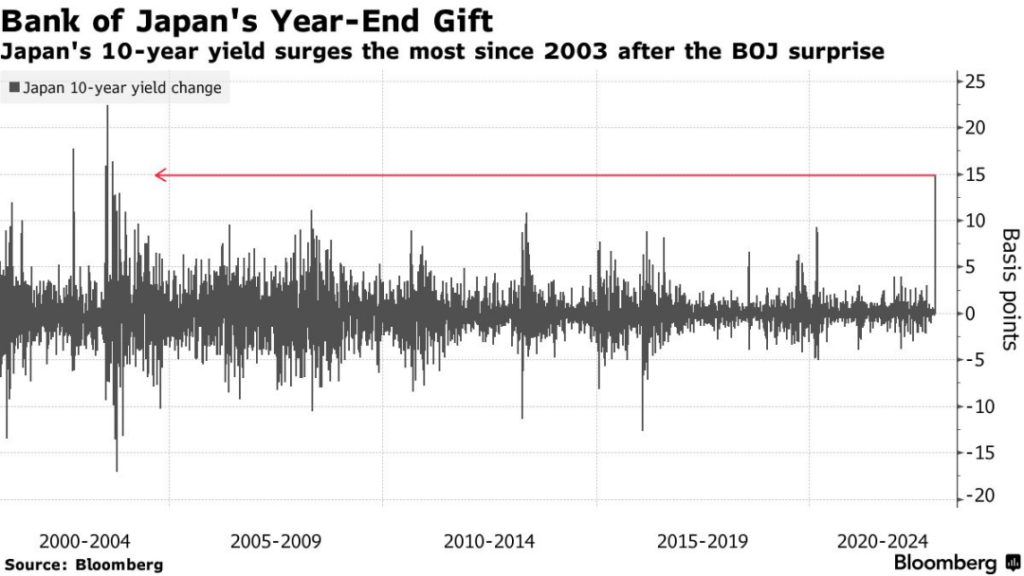

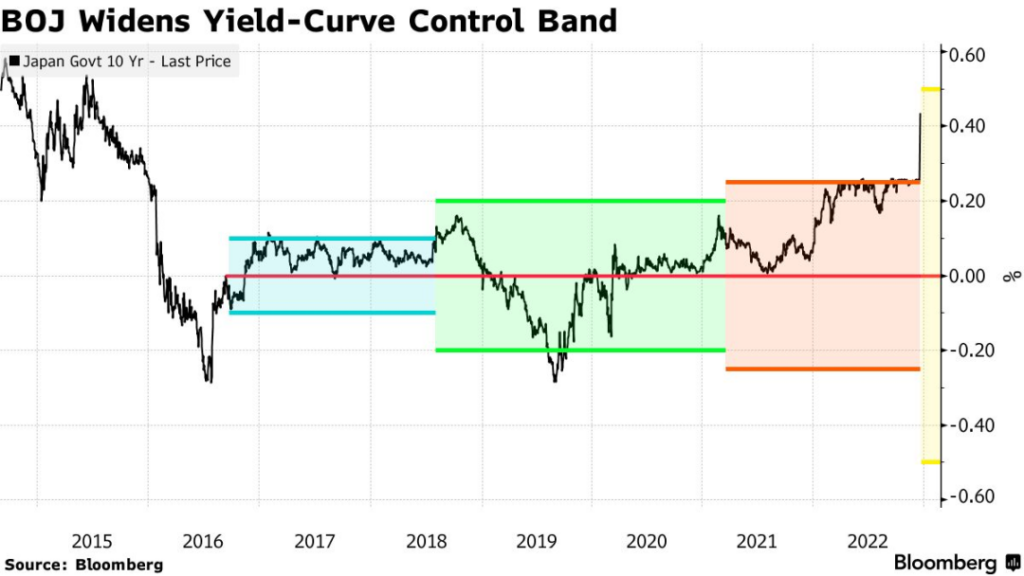

最近24小時最大的新聞應該就是日本央行將10年期國債收益率目標上限從0.25%上調至0.5%,雖然上調的幅度並不大,但對於全球風險市場卻造成了沖擊,主要還是因為很長一段時間以來日元都是處於負利率的狀態,借貸的徹成本相當的低,這也導致了大量的全球交易者在日本借出日元然後換成美元和歐元進行投資。

Twitter @Phyrex_Ni

而調整後借貸的成本上升,才會導致有大量從日元衍生出的資金出現回流的情況。但目前日本的通脹水平相比於歐美還是很低的,持續的寬松政策在對標歐美加息的情況下會導致日元的貶值,所以這次的日本央行的調整看上去更像是「日元保衛戰」,尤其是還宣布了在明年三月開始將要闊表購買日債。

因此此舉對於整體風險市場,尤其是歐美的股市來說很有可能會引發新一輪的拋售,但是從美股昨天的走勢來看,雖然日本宣布後確實出現了大幅下跌的跡象,但是在美股開盤後可以明顯看到納指,標普和道瓊斯反而出現了上漲的趨勢,甚至是BTC和ETH都出現在日本公布調整收益曲線後的上漲。

這就要分兩個不同的情況來解讀,首先是開盤後美股的上漲,是因為在昨天晚上21點30分公布了美國11月的新房建造數據,其實這兩個數據本身並不算是重要數據,就像昨天上午的推文中說的一樣,從10月份開始每個月新建房屋都是下跌的,但是勞工統計局那邊卻沒有明顯的變化。而這次是不是同樣目前還不知道。

但確實是因為市場的情緒太差了,所以稍微利好一些的數據都會被市場解讀為是否會影響美聯儲的政策,針對住房的問題其實美聯儲和我們一樣都在猜什麽時候勞工統計局才會錄入最新的數據,房屋和房租的價格下降已經說了超過兩個月了,但通脹中房屋相關的指數還是在繼續上漲的,這也是鮑威爾所關心的。

而相對宏觀市場的較為確定性來說,中午開始出現的BTC和ETH的上漲卻找不到準確的依據,畢竟在當時納指期貨等期貨市場反而都因為日本央行的收益曲線的調整而出現了下跌,唯一符合一些的就是黃金的走勢在當時和BTC較為接近,都是因為美元指數的下跌反而引發了更多的資金的避險性投資。

但重合也只是階段性的,在美國開盤後BTC和ETH的價格還是恢復到了和納指期貨的高度同步。確實很難有明確的解釋,但之前我們也聊過BTC和黃金價格的相關性,畢竟只有黃金出現上漲的時候作為「數字黃金」的BTC才會引發更多的資金的關註。如果作為主流避險資產的黃金都處於下跌,幣市就更不用說了。

另外日本央行的調整對於當前市場來說也並不都是壞事,前邊我們也說了,黃金的上漲是因為美元的下跌引發的避險情緒,所以日本的調整引發了日元升值,對應的美元指數出現了下跌,尤其是在公布後美元指數一直維持在104的下方,幾乎抹平了美聯儲對於終端利率提升後引發的結果,更多資金開始關註非美金資產。

但對於美債來說其實並不友善,剛剛出現收益率下跌的情況後又因為日本的舉措繼續資金外逃,尤其是長段利率上漲的更是迅猛。但美債對標的仍然是終端利率只要美聯儲能夠確定好最終的利率,美債的收益還是會降下來,畢竟加息已經進入到第二階段,大幅度的加息基本不會再出現了。

一月雖然沒有加息,但2月1日(北京時間2月2日淩晨)就是新一輪的議息會議,所以對於影響美聯儲的決定來說,仍然是12月的非農和CPI的數據。首先就是1月6日公布的非農和失業率,想來小夥伴也都知道了,對於美聯儲來說降低工資提升失業率才是最重要的,也是當前對於終端利率最大的衡量標準。

可以說進入一月以來第一場也是最大的博弈就是非農數據了,而前一天的小非農能夠起到的作用有限,畢竟已經幾個月小非農和非農出現了不同步的情況。而非農數據中不起眼的工資變化的重要性甚至超過了非農和失業率本身。目前時間還有兩周,再加上上周就傳出了華爾街也會啟動大規模裁員的消息。

所以非農數據的下降確實有可能,失業率的提升也有可能,但平均工資是否可以下降就說不好了。時隔一周的以後的1月12日還會公布12月的CPI數據,雖然鮑威爾說更多的關註再工資和就業領域,但如果說非農決定的是美聯儲加息的上限,那麽通脹就是決定的美聯儲加息的下限。而對於CPI數據來說房屋才是至關重要。

從目前的情況來看,石油的價格雖然相比11月還是會下跌,但下跌的幅度並不會很大,所以對於CPI減值的貢獻有限。而食物目前仍然沒有看到下跌的跡象,很有可能會繼續作為提升CPI的存在。剩下的主力數據就只有住房了,如果住房指數可以錄入降低值的話,CPI確實有很大的可能連續第三次出現較大減值。

因此,一月份的博弈基本在上半個月就能見分曉,而下半月開始也不太平,美股的第四季度財報又要出來了,從2022年最後三個月的情況來看,即便是亞馬遜和蘋果都不樂觀,更別說特斯拉了,因此在一月份風險市場的震蕩可能並不會過於輕松,對於目前還在空倉的小夥伴來說繼續觀望未必是錯誤的。

很多小夥伴一直都希望幣市可以和美股脫鉤,但真的脫鉤FTX暴雷的那個月又是如何,沒有業績和財報支撐的幣市如果在失去美股同樣的投資者,不是沒有參考,節假日的低流通就是最好的對照。尤其是目前幣市的市值在大幅縮水的情況下,以前BTC還能算是一只績優股,ETH也能勉強擠進美股。

但在目前的熊市情況下,即便是BTC都已經不夠看了。尤其是在FTX暴雷後歐美的主流機構都出現了離場的跡象,所以最起碼在幣市的市值回升,購買力上升,外部資金大規模進入前,和納指期貨的高度同步只有好處而沒有壞處。尤其是外部資金的進入或者是內部資金的離場仍然是判斷幣市走勢的有效方式。

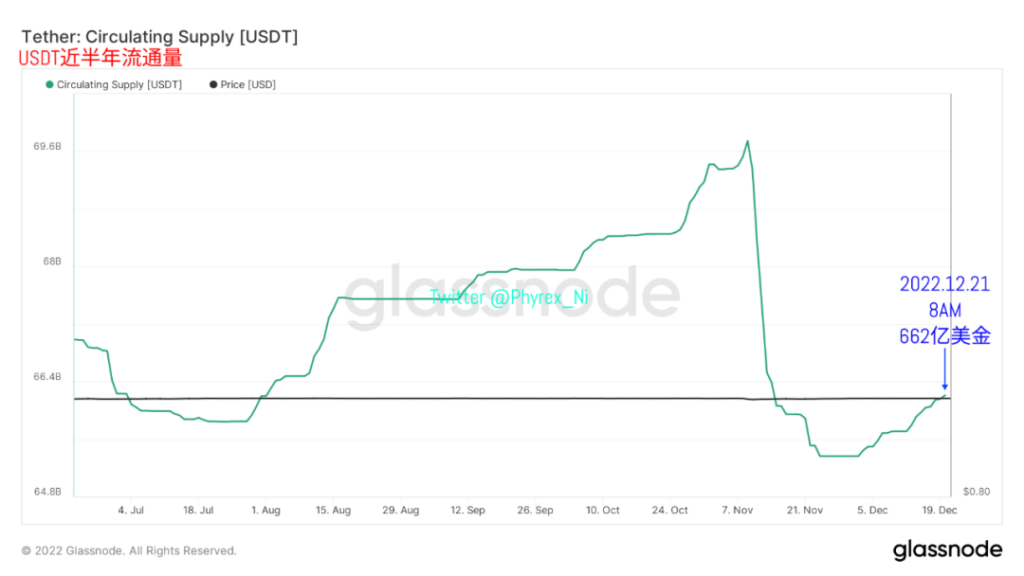

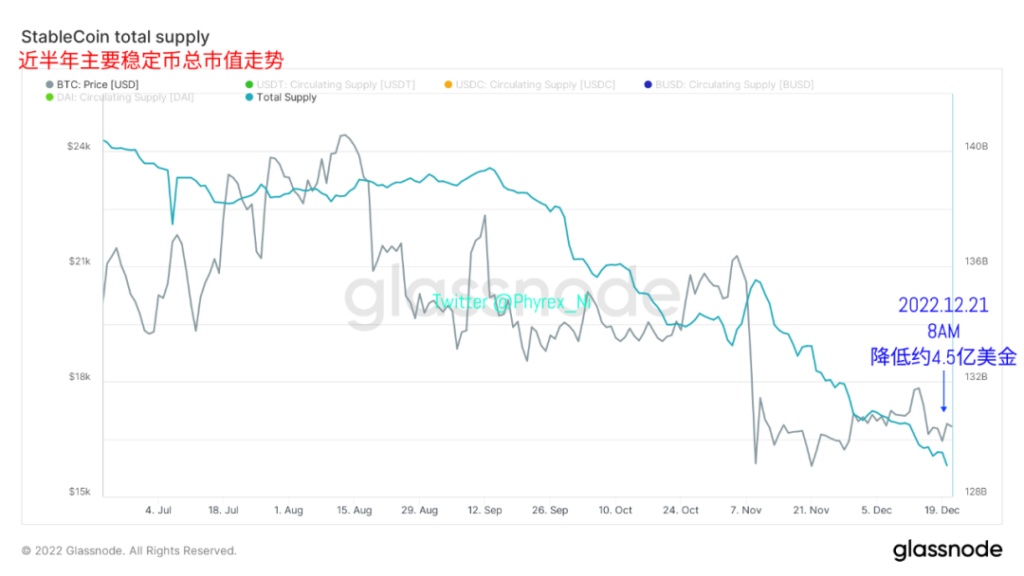

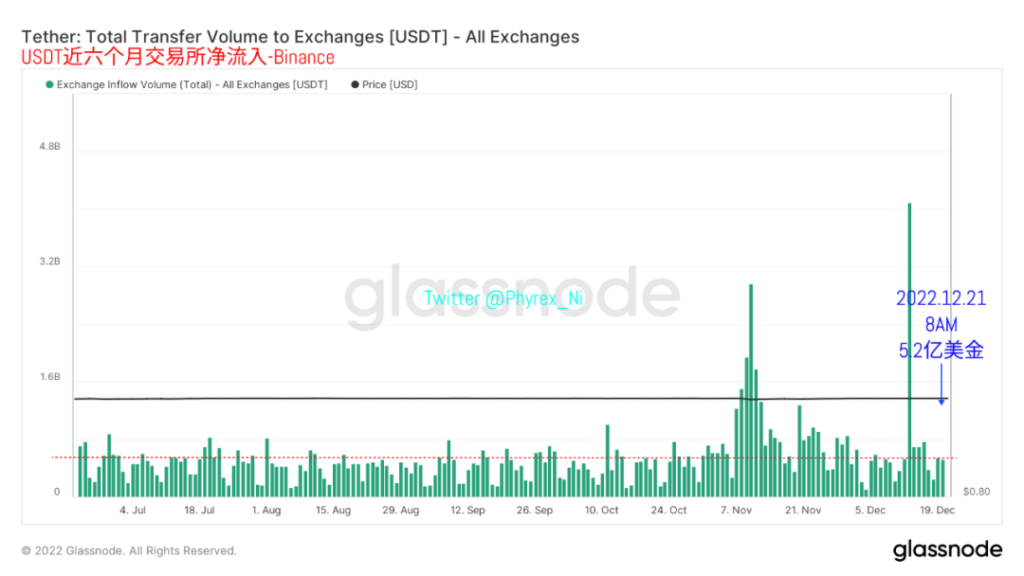

從截止到今天早晨八點的數據來看,作為成交主力的USDT市值再一次出現了上升,雖然增漲的幅度並不大,但也表明了以歐洲人為主的購買主力不但沒有在通脹的陰影下縮減開支,反而還在追加投入的資金,尤其是USDT的市值前兩周已經是凈增漲的趨勢,新入場的資金即便不會馬上轉換為購買力也代表了下場的可能。

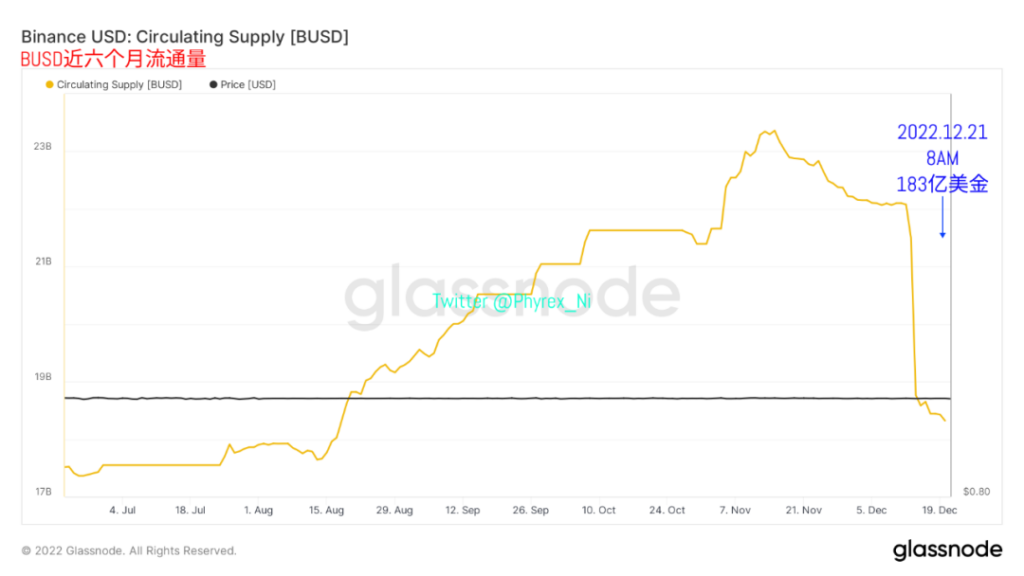

而作為成交次主力的BUSD,雖然Binance的FUD已經渡過,大規模的提現行為幾乎中止,利空的信息也被平息,但BUSD的市值不但沒有恢復,還是出現了降低的情況。雖然降低的幅度不大,但是從時間上來看,BUSD市值的下降很難判定和USDT市值的上升有關聯,因此BUSD的減值很有可能就是資金的真正離場。

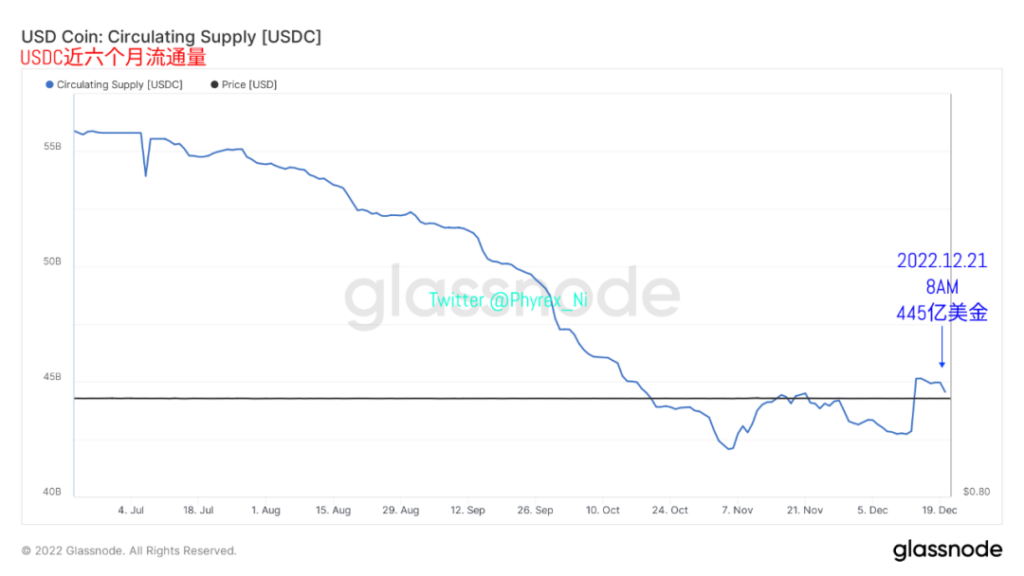

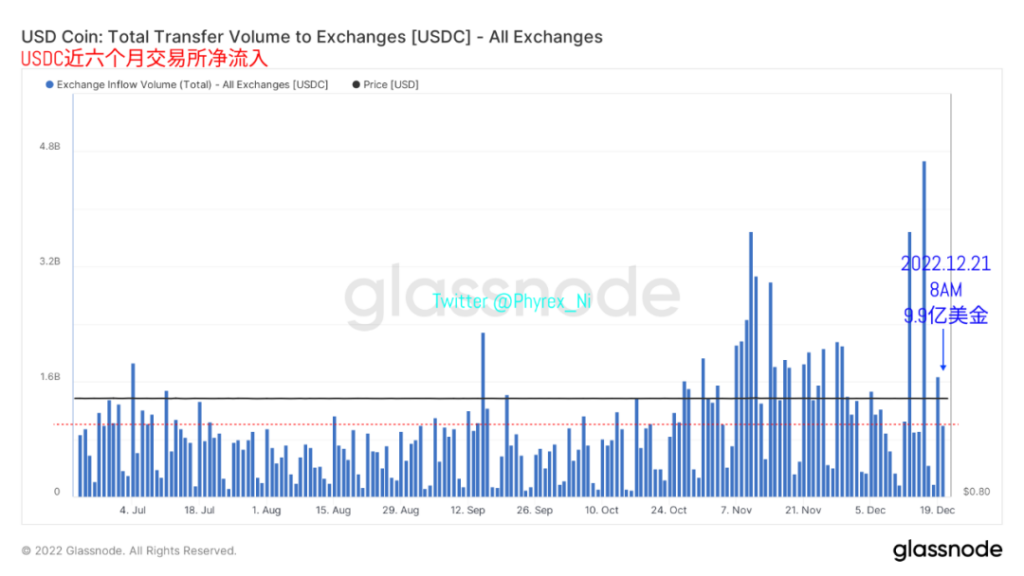

之所以沒有提USDC也是因為昨天晚上做視頻的時候就發現了,相對USDT和BUSD都是較小幅度的市值變化來說,代表了美元主力的USDC市值的降低就是數倍於USDT和BUSD的變化值,近4億美金的24小時內減值還是一筆蠻大的數據,尤其是在Binance存量資金沒有變化的情況下,這部分減值很有可能就是美元投資者的離場。

所以從三個主力穩定幣的市值來看,USDT的少量增值仍然無法對沖BUSD和USDC市值的降低,也代表了更多場內資金的流失,也不是不能理解,畢竟周末就到聖誕節了,該結算的也要結算了,該準備發獎金的也要開始套現了,對於更多的傳統投資者來說,即便是再喜歡穩定幣,年終獎也會是要美金更為穩妥。

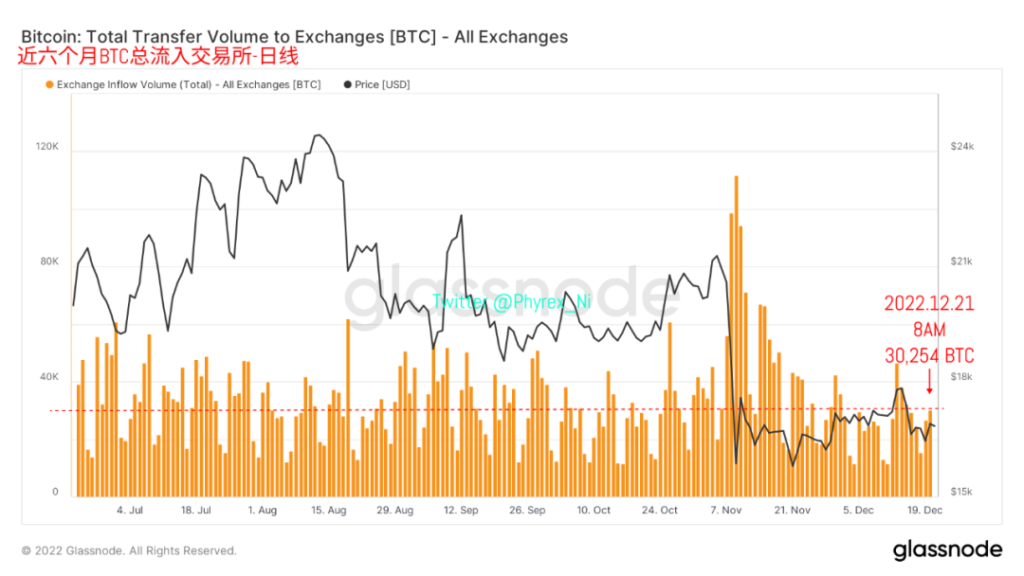

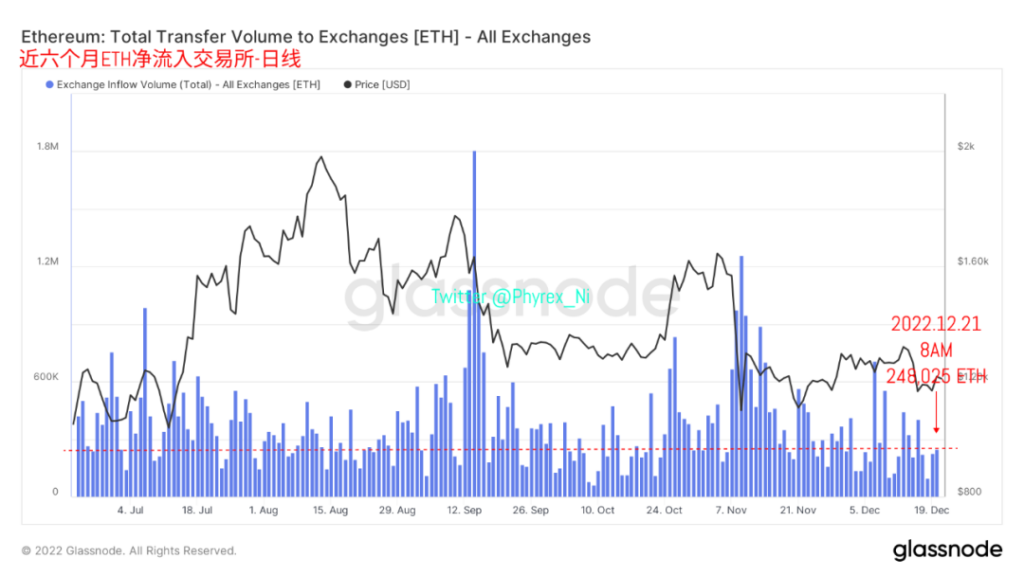

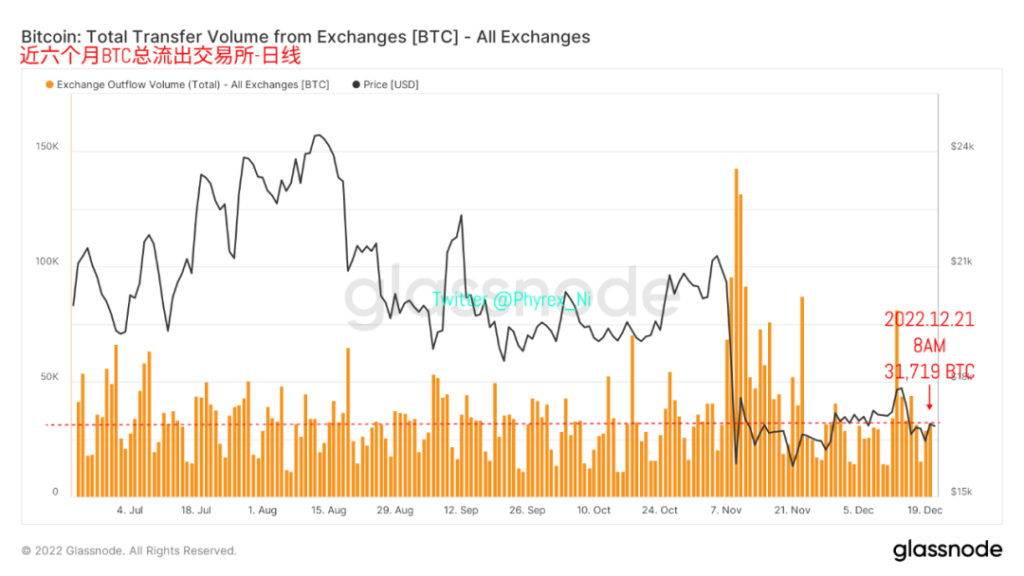

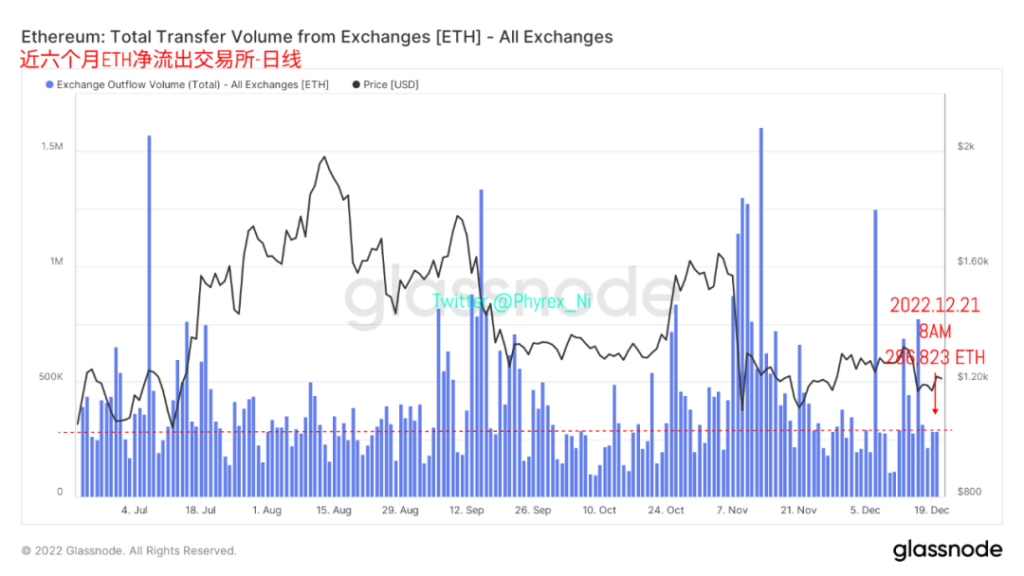

最後仍然是看一下BTC和ETH的交易所互動,首先還是轉入到交易所的拋壓情況,可以看到周二的數據確實出現了提升,但提升量並沒有很高,甚至低於上周的平均拋壓,這也說明了持幣者已經陸陸續續的脫離了恐慌的情緒,雖然價格的變動依然引發了短期獲利籌碼的離場,但更多的籌碼依然在向著長期持有移動。

在看交易所提現數據之前,可以先看一下作為歐洲和美國購買力的USDT和USDC轉入交易所的資金量,USDT仍然在歐洲的主力交易時區保持著較強的購買,而USDC的購買情緒也有高於近半年平均值的表現,從這個方面來看,降低的幣價對於存量資金還是有一定的吸引力,剩下的就是看這部分新購買的籌碼會否短期拋售。

在看到了資金量的數據後,再回過頭看從交易所的提現數據就可以清楚的發現,不論是BTC還是ETH確實是出現了凈流出的跡象,而且更多的流出不在是因為對於交易所暴雷的恐慌,而是因為價格降低而抄底的行為。但也仍然可以看到,買入的力度並不是很大,雖然可以覆蓋整體的拋壓,但減持量有限。

總結:日本央行的實質加息行為在短期內讓主力風險市場可能遇到的拋壓增重,翻倍的借貸利率在熊市低收益的情況下很大的可能會促使資金回流,但即便如此,0.5%的長端利率仍是較低的水平,不會造成本質性的破壞。而隨著聖誕節的到來,更多的博弈要放在2023年一月的上半月,尤其是工資的上漲與否才是關鍵。

而對於幣市來說,不穩定的市場情緒仍是阻礙場內資金變為購買力的主要原因,而通過穩定幣的市值可以看到,雖然USDT的市值接連15天都出現了上漲的趨勢,但上升量仍然不足以對抗BUSD和USDC市值的減值,尤其是代表美元的USDC再次出現24小時內的大幅度下降,對於幣市的購買情緒起到了負面的作用。