最近和大家聊了很多宏觀情緒方面的問題,也非常的清楚當前的博弈重點就是美聯儲在於九月加息的分歧,至於是75個基點還是50個基點目前還併未有明確的錶態。甚至可以說每天都是在波動,昨天又開始預測鮑威爾在傑克遜霍爾全球央行年會上發錶講話是鴿派還是鷹派,結果幾乎所有的評論員都認為會鷹派發言。

Twitter @Phyrex_Ni

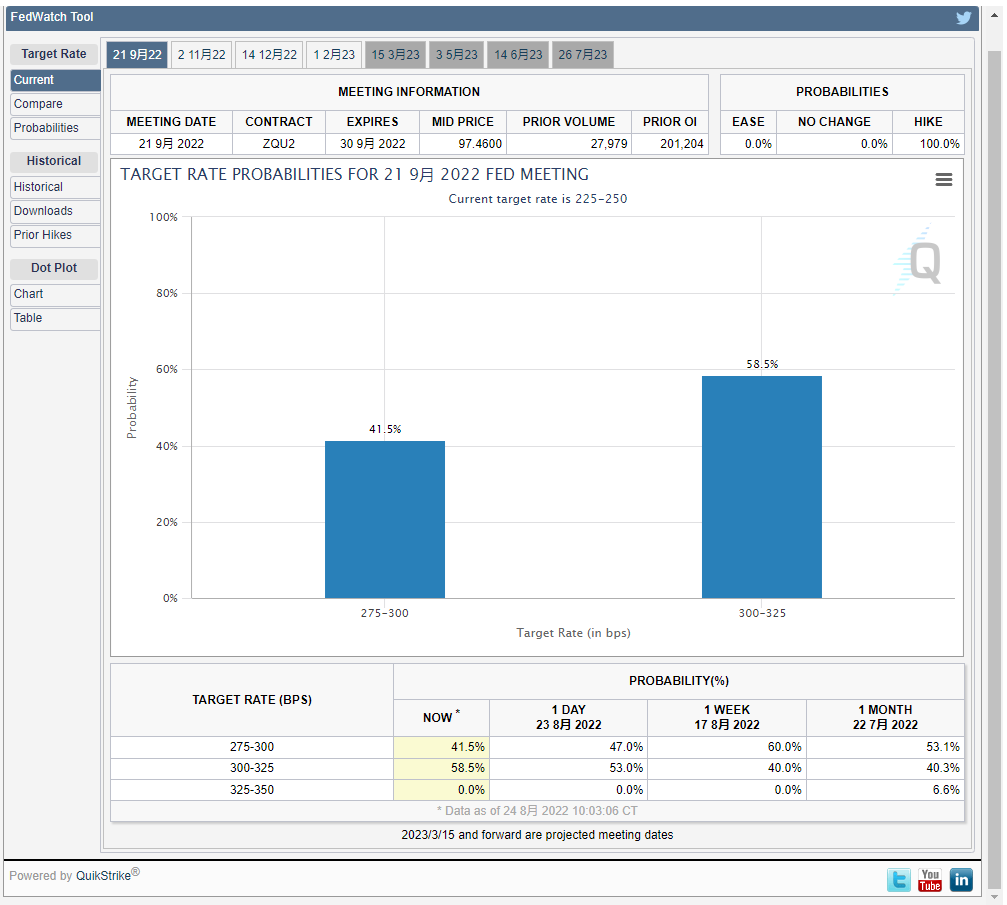

但實際上,經過多次的爭奪後,市場上開始了一種新的炒作方案,就是不再單獨的看九月份的加息了,因為不論是加息75個基點還是加息50個基點都已經預示著美聯儲加息的高潮已經結束了,即便是比較極端的認為美聯儲在2022年底前要將聯邦基金利率提升到4%,那也意味著最後的三個加息周期的加息是150個基點。

即便是九月加息75個基點的話(如果選擇聯邦基金利率提升的到4%,九月加息75個基點是必然),剩下的兩個月也最多就是50個基點和25個基點的組合,所以不論九月份到底加息多少,十一月和十二月的加息幅度是會必然遞減的(十月沒有加息),所以如果這麽來看的話,九月份的實際結果很有可能和七月份情況同樣。

七月份是美國近40年最高的一次通脹數據,但是整個風險市場不但沒有下跌反而還開啟了上漲的行情就是因為預期了通脹見頂,而通脹見頂結果就是美聯儲會的加息的主要部分已經完結,尤其是加息對於通脹本身的制約就有延遲性,因此在目前陷入僵局的情況下,反而風險市場的呼聲又高漲起來。

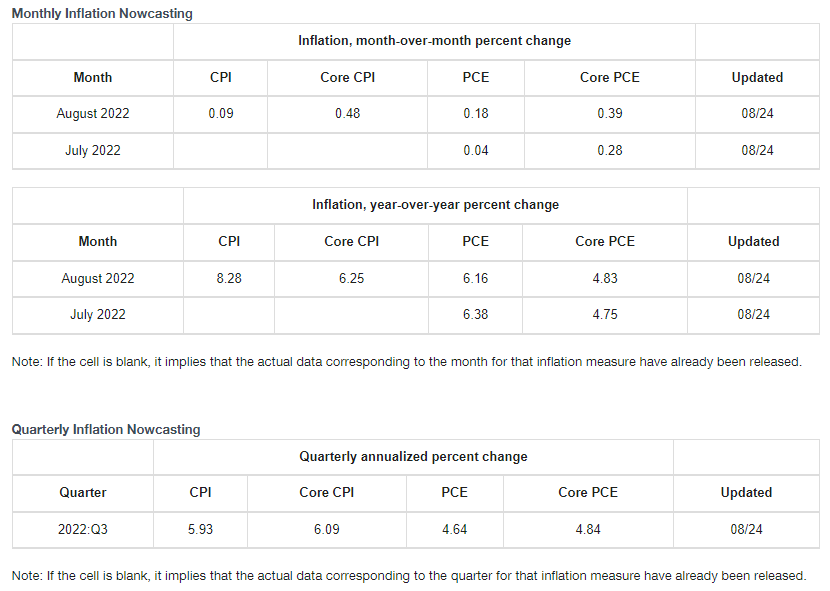

當然目前的預期只是一廂情願的,畢竟美聯儲維持中性利率的原因是為了在2022年內將通脹壓制到4%以內,但從目前的情況來看,八月份的通脹雖然都在預期會下跌,但下跌的幅度併沒有想象中的那麽高,甚至是跌破8%的可能性都不會很大。更別提通脹是否見頂是目前美聯儲都不敢確認的問題。

尤其是目前兩油的價格,現在已經漲回到了七月份的水平,而大家都很清楚不論是七月份的CPI下降還是八月份的CPI預期下降,主要的原因都是來自於油價的降低,但是目前油價已經從預期經濟下行以及歐佩克增產轉嚮,由於之前七月份強勁的非農數據被美聯儲和白宮解讀為美國經濟不會陷入衰退。

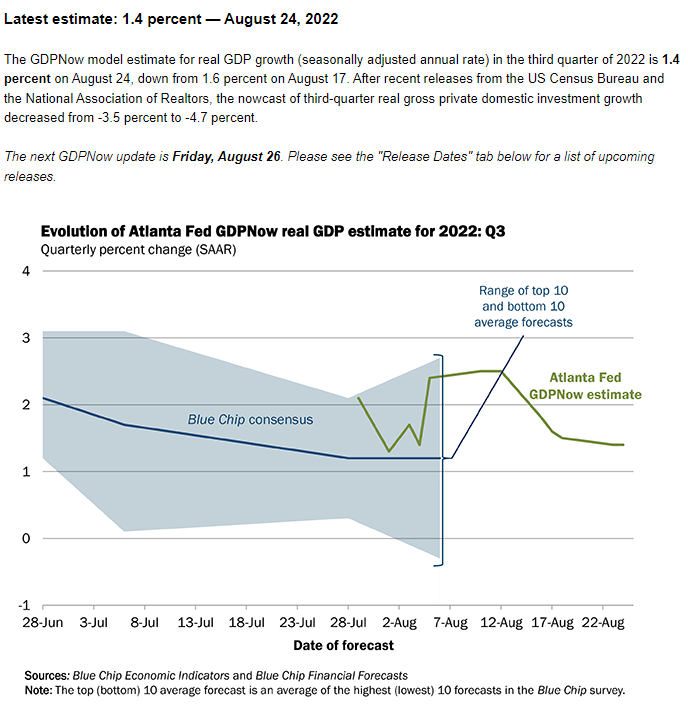

甚至是現在對於第三季度美國的GDP預期也已經從負值提升到了正的1.4%,所以從種種跡象來說,油價已經不需要為預期經濟衰退導致的購買力下降而降低油價,另一個方面在供應端上,美國的本意是通過歐佩克的增產來緩解油價,和伊朗的談判也是同樣的目標,但沒想到伊朗的增產反而是有可能降低歐派克的產出。

這也是最近兩天油價在一直上升的原因,不得不說,這屆的美國政府在維持平衡上的能力確實有些欠缺。雖然目前市場上併沒有對油價有太大的反饋,但其實都是心知肚明,畢竟市場的下跌對於所有的投資者都沒有好處,甚至是美國政府都希望可以維護一個積極嚮上的市場,所以從風險市場來看,遊戲規則在嘗試改變。

與其預期美聯儲加息的下限,不如去預期美聯儲加息的上限,前者對於長久市場是有好處的,而後者則更加著重在眼前。而從目前的情況來看,目前的經濟派已經不願意去預估太遙遠的事情了,畢竟經濟派是實打實地用資金將市場從六月份的低谷堆上來的,按之前預期,美聯儲一旦選擇加息75個基點,市場情緒就沒了。

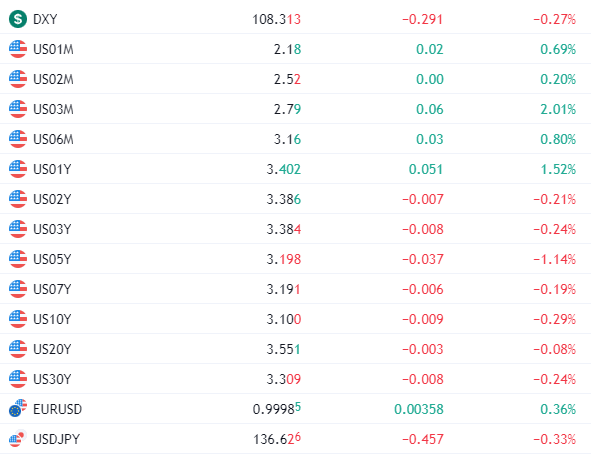

八月中的下跌也是因為這個原因,市場已經太久沒有聲音了。所以我們可以看到,當市場的走勢已經開始出現大幅度下行的時候,納指期貨反而連續兩天出現了上漲,這上漲還是在頂著美元指數維持在108的高位震蕩的情況下,而納指期貨的上漲就意味著納指開盤後最起碼能維持一個高開的局面。

而目前的幣市依然是在和納指高度互動的,只要納指上升,就會帶動幣市價格的上升,甚至是今天已經出現了的評論員通過預期美國十年期美債以及油價的見頂來推測出美股的底部已經出現,而對於美元指數的上漲更多的都是歸結到歐元區經濟所帶來的歐元匯率下跌導致。而且目前歐元區傳出的加息50個基點。

這也是預期了歐元匯率會回升的原因,至此,美元指數雖然在108的高位震蕩,但隨著歐洲加息的預期,短期可能會很難在繼續上沖,而DXY的下跌對於目前的風險市場也算是能緩一口氣,甚至是對於美債市場也還是起到了一些積極的作用。

從美債的層面來看,雖然更多資金還是集中在超短期上,但逐步出現了資金溢出的情況,開始有資金嚮著中長期的美債移動,之前也說過,中長期美債的殖利率持續的上升對於風險市場來說反而是不定時炸彈,不一定什麽時候高收益率就會吸收市場的上資金,所以只有美債的殖利率維持在低位對於風險市場才是安全的。

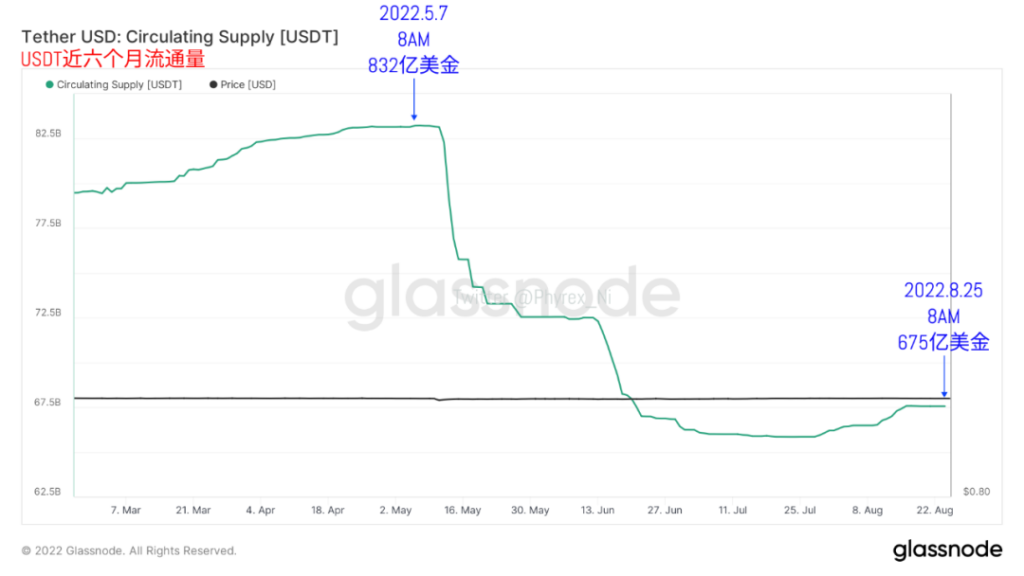

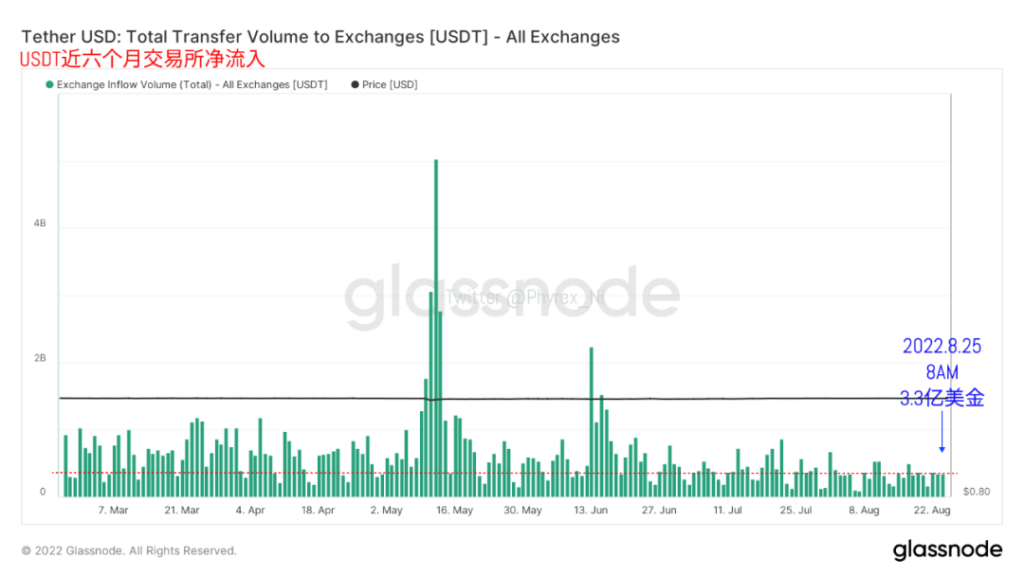

雖然上邊的內容都是對於宏觀情緒的分析,而目前宏觀情緒影響的更多的還是在於美股,但幣市除了有納指的提攜外,場外資金的態度才是決定幣市中短期走勢的風險標。從目前的USDT市值來看,最近一周都是處於水平的狀態,既沒有增加也沒有減少,說明歐亞兩個大州的場外用戶都在觀望,主要還是等九月份的加息。

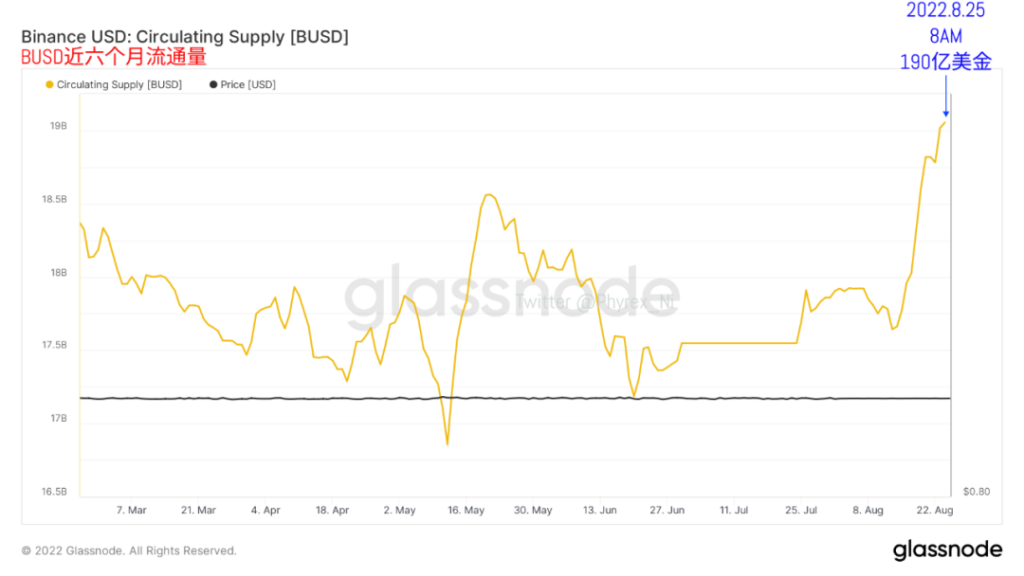

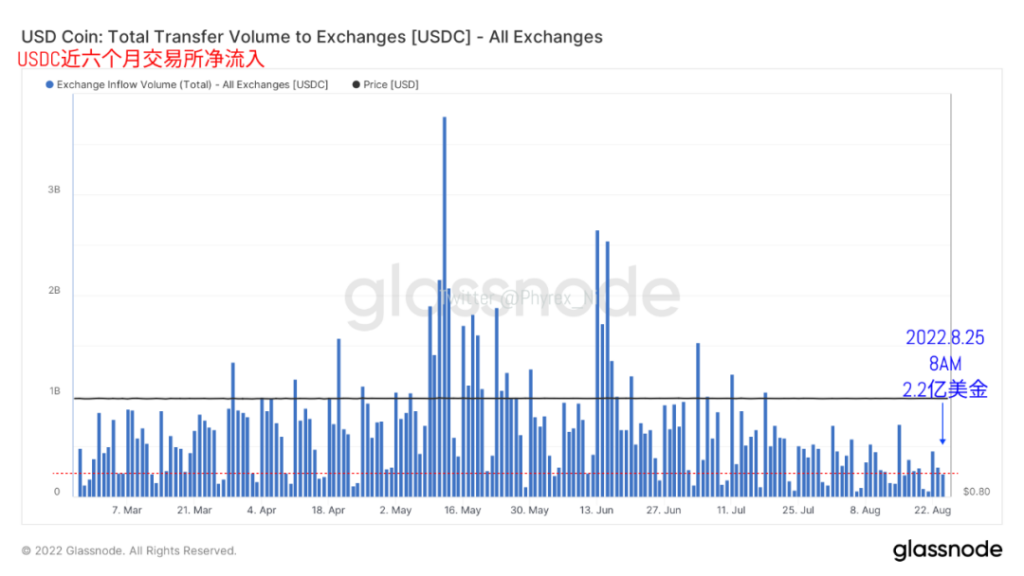

而被Tornado事件導致市值大量降低的USDC,雖然從截止到今天早晨八點的形勢來看,市值有2仟萬美金左右的回升,但相對來說還是杯水車薪,而BUSD上來看,雖然最近Binance一直有封鎖賬戶的言論傳出,但是併無法阻擋BUSD的市值仍在持續上升的事實,畢竟從全球領域來看配合監管是再正常不過的事實。

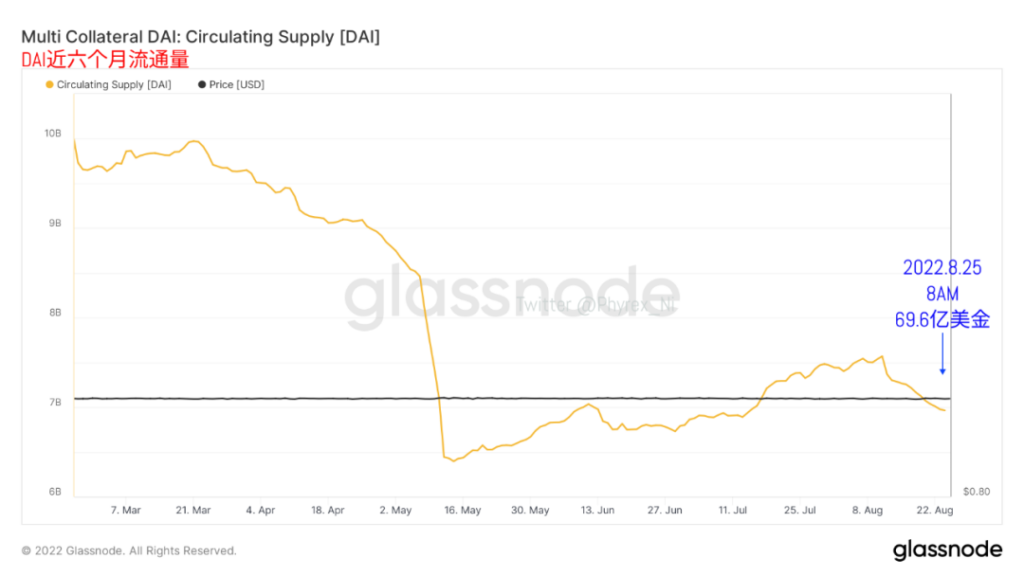

而在DAI的情況上來看,本身也不指望DAI對於成交量的貢獻,更多的還是通過DAI的市值來確認當前質押中的ETH情況,雖然從這兩天可以看到ETH的價格出現了上升的趨勢,但是質押中的籌碼反而在繼續減持,導致DAI的市值再持續的下降,更多的ETH目前已經不願意通過現貨杠桿的方式來增加倉位。

所以從目前總的穩定幣市值情況來看,最近一段時間,雖然USDC的大量減持和對於監管的擁抱讓更多的“去中心化”用戶感覺到了不安,但實際上多數的USDC資金都變成了BUSD的市值,整體的幣市穩定幣市值反而是不降反升,雖然增漲的幅度較低,但確實是出現了外部資金在不斷進入幣市的情況,尤其是通過BUSD。

而雖然場外資金可以看出對於幣市保持著積極的興趣,但是場內資金轉化成購買力的情況卻處於持續的下跌,從截止到今天早晨八點的USDT和USDC的數據可以看到,USDT相較於昨天幾乎就沒有變化,依然是呈現出較低的購買力,而USDC更加光棍,直接刷新了近半年的最低工作日資金量,所以總體的購買力依舊不容樂觀。

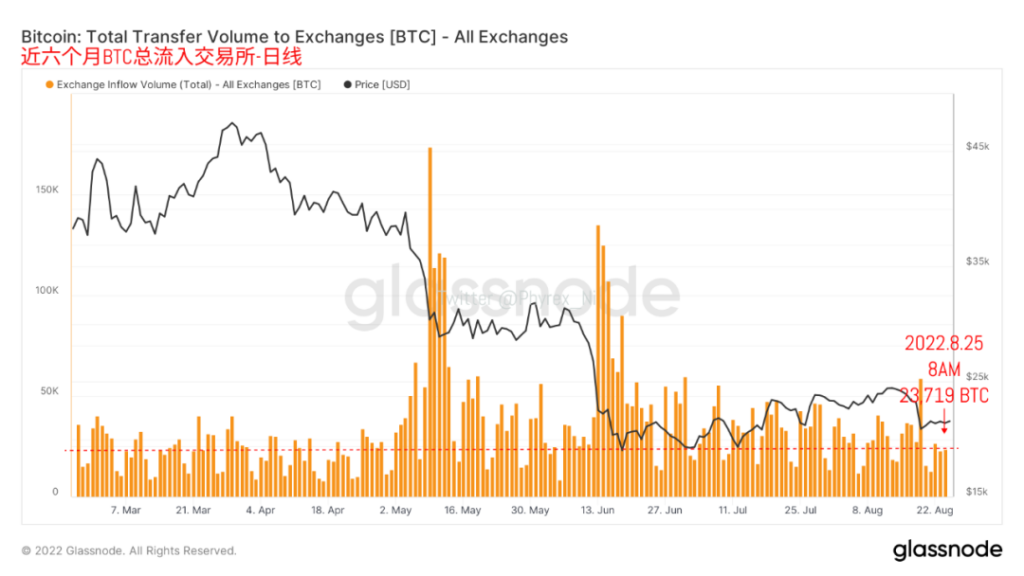

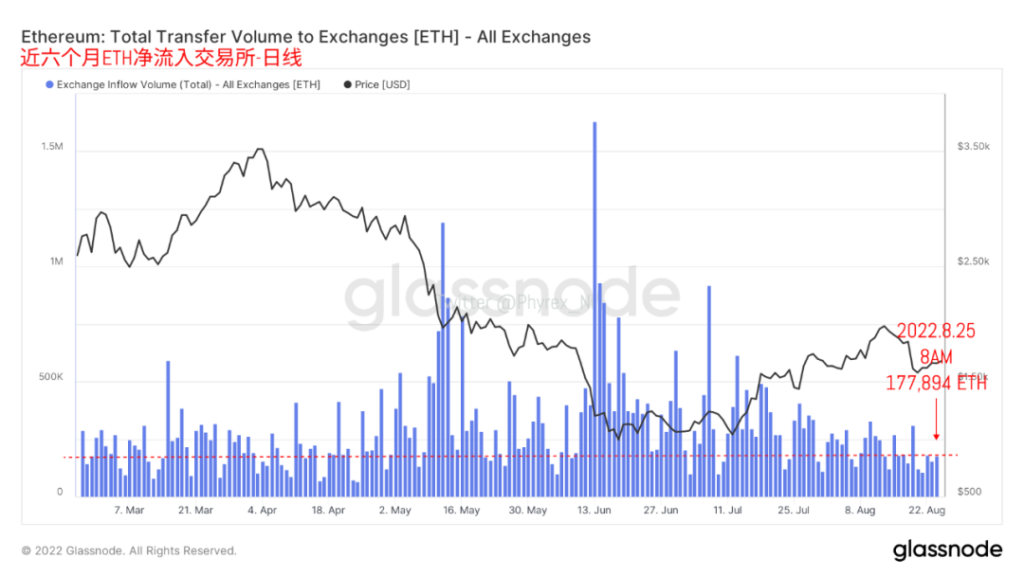

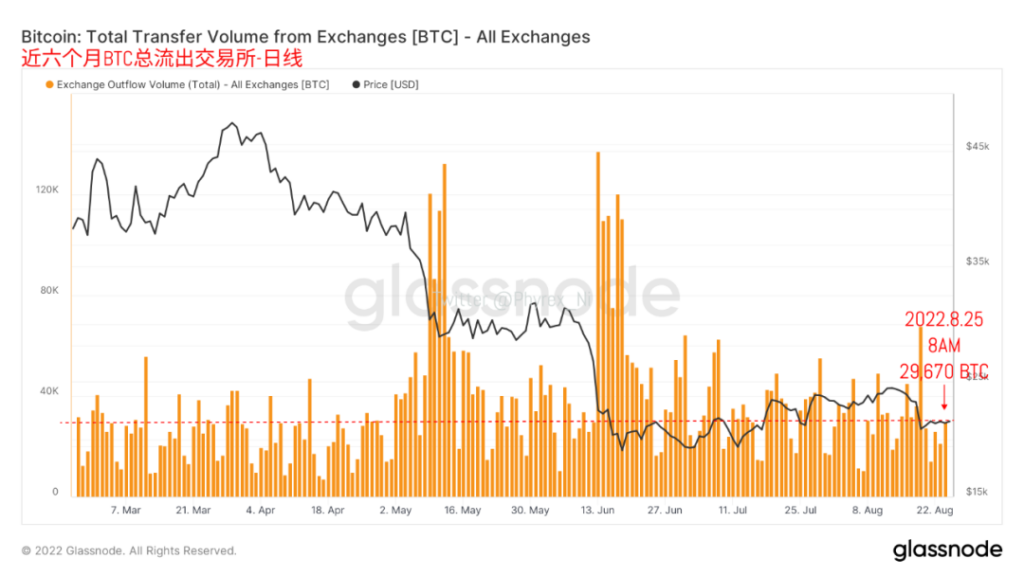

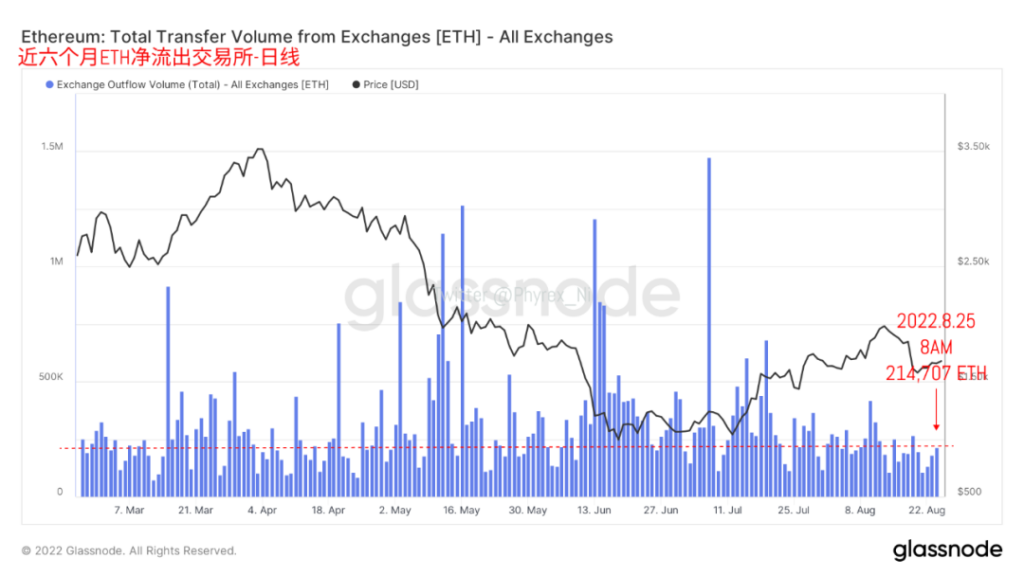

從購買力的數據上也可以推算出,當前不論是BTC還是ETH必然是處於整體流通量保持在低位的局面,從截止到今天早晨八點的BTC和ETH轉入到交易所的拋壓情況就可以看出,目前兩者都處於拋壓的低谷,本周的數據已經和上半年極其相似了,這就說明了賣方對於當前的價格已經失去了興趣。

要麽就是價格出現大規模的變動,要麽就是宏觀情緒出現了大幅的調整,否則當前的流通量只會逐漸的縮緊,目前投資者已經開始倒逼市場調整,雖然沒有股市的明確數據,但從情緒方面來看,大概率也是如此。

而且從BTC和ETH的交易所提現數據也可以看到,雖然整體的購買力處於下滑的狀態,但是投資者通過美股的底部已經在預期幣市的底部,因此購買情緒在繼續高漲,導致了有限的資金更加偏斜到BTC和ETH的身上,尤其是ETH的合併,雖然在持續的被消耗,但是隨著新的合併日期的公佈,短時效應又被拉起。

所以從數據觀點來看,資金層面更加傾嚮於對BTC和ETH的底部判斷,從而當價格出現下跌的時候反而會有大量的買入情緒,尤其是隨著ETH合併的臨近,這種情緒會更高的發酵,有興趣的小夥伴可以多去看看英文區推特對於合併的預估,有助於對價格走勢的判斷。而BTC目前則毫無爭議的被大量買入。

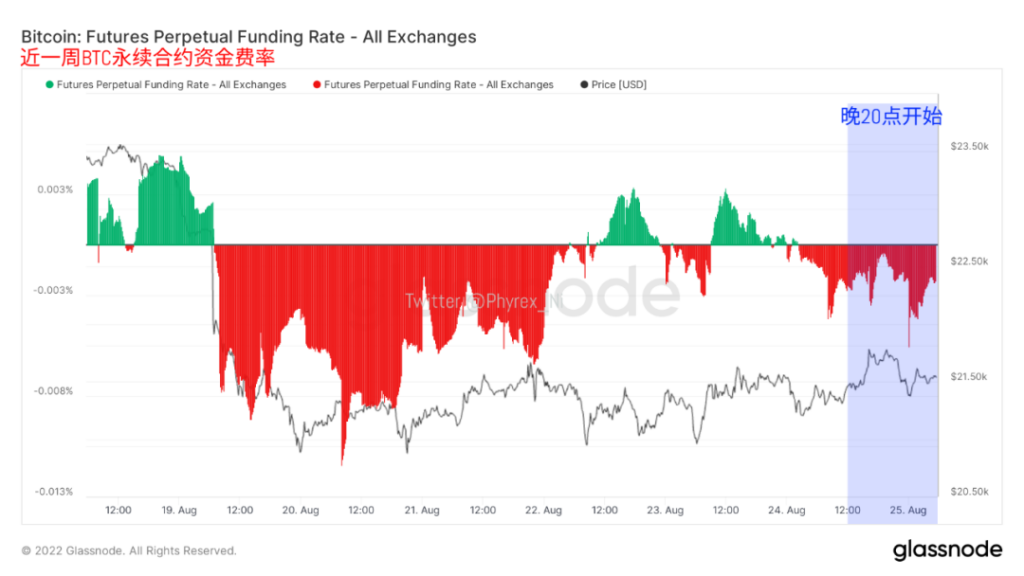

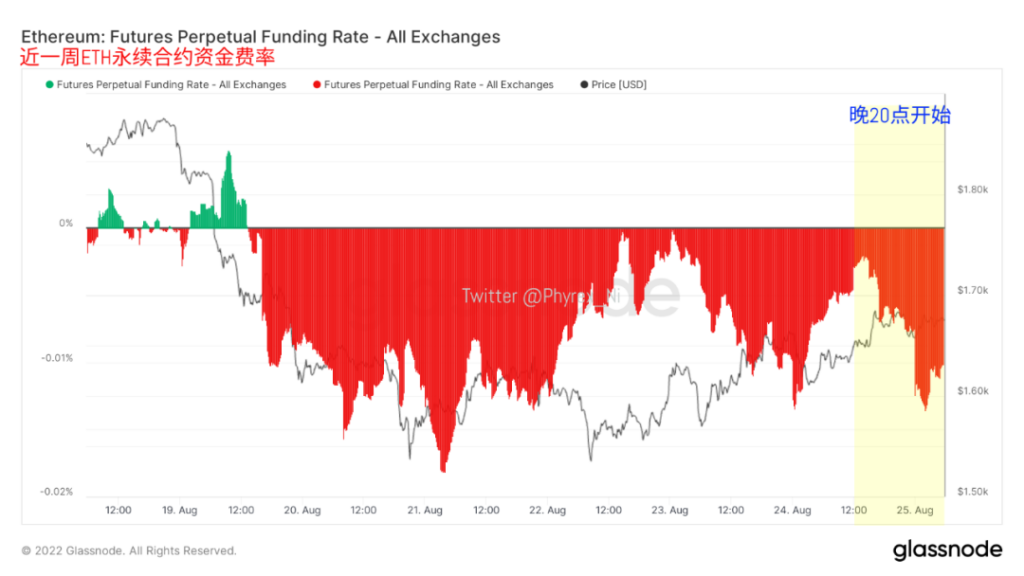

再從情緒上看看目前BTC和ETH的多空爭奪,結論和大家看到的一樣,即便是價格已經出現了上升的趨勢,但是更多的投資者還是認為目前的上漲只是曇花一現,尤其是上升的價格下反手空更符合震蕩的行情,但還應該更多的結合當前納指期貨的走勢,畢竟在流通量和資金降低的時候,風險市場走勢保持著一致性。