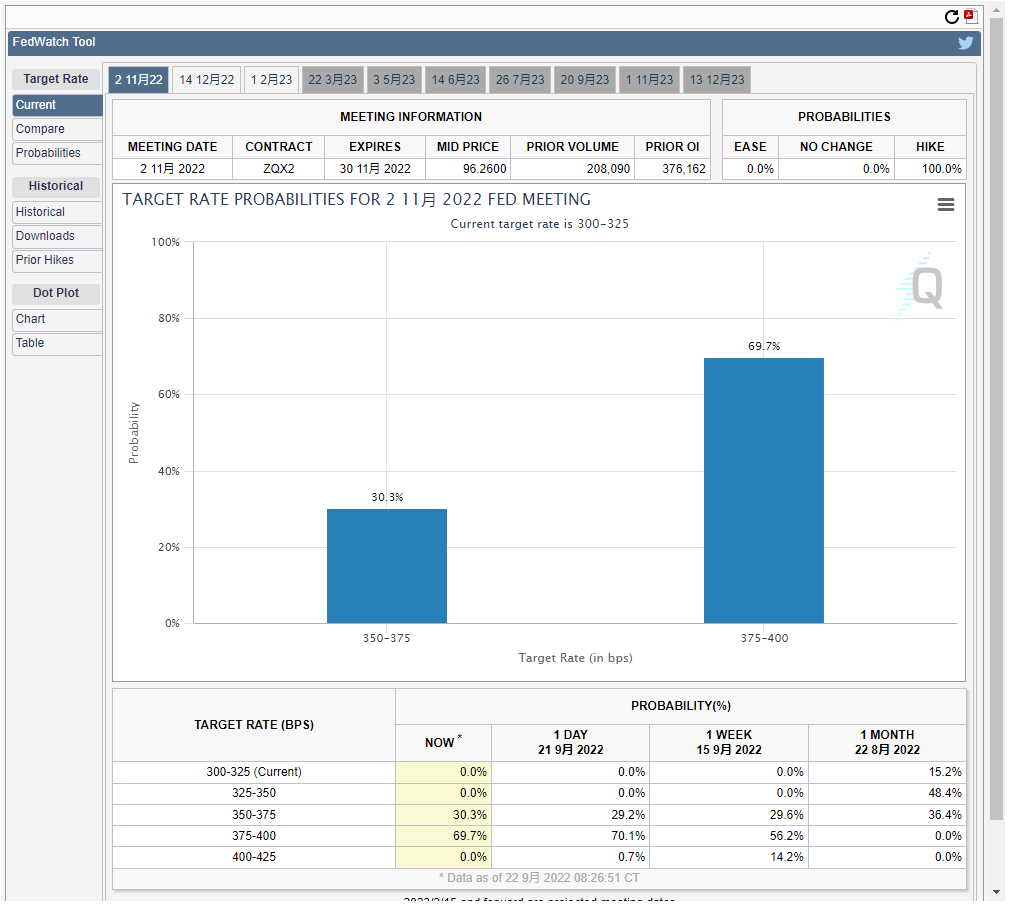

九月份的加息結束,以及點陣圖帶來的終端利率走勢,風險市場的情緒持續反而出現了樂觀的局面,隨著淩晨美股的閉盤,在納指的帶動下BTC和ETH的走勢幾乎回到了加息前的價格,並沒有跌破昨天加息日的低點。如此來看,雖然高達4.4%(4.5%)的終端利率足夠讓2022年絕望,但畢竟不是沒有一線生機。

Twitter @Phyrex_Ni

讓我們從現在開始的時間線在捋一下可能會遇到的挑戰和機會,從而可以做出對應的舉措。首先大家都知道了鮑威爾在講話的時候說的,點陣圖並不代表最終執行的方案,但未必代表不了美聯儲的前瞻性考慮。畢竟對於目前的美聯儲來說,抗通脹才是首要的任務,而加息和縮表都是為了實現這項任務而準備的武器。

都知道大幅度的加息會帶來經濟的衰退,帶來失業率的增加,也會帶來政局的不穩定,每天就在研究加息的美聯儲成員必然比我們更加清楚加息背後的影響,而點陣圖反應出的就是這些FOMC票委對於通脹很有可能無法用常規手段抑製的反抗。俗話說的好,長痛不如短痛。短時間快速消滅通脹就是美聯儲的當務之急。

因此,我們也可以得知一個美聯儲內部的共識,就是十月的CPI很有可能延續九月的走勢,也就是CPI的同比確實可能出現下降,但下降的幅度一定不會大,甚至不排除出現反彈的跡象。而核心CPI很有可能會繼續的上漲。而十月份並沒有議息會議,所以九月和十月的前三次當周初請失業金人數就不是那麽的重要。

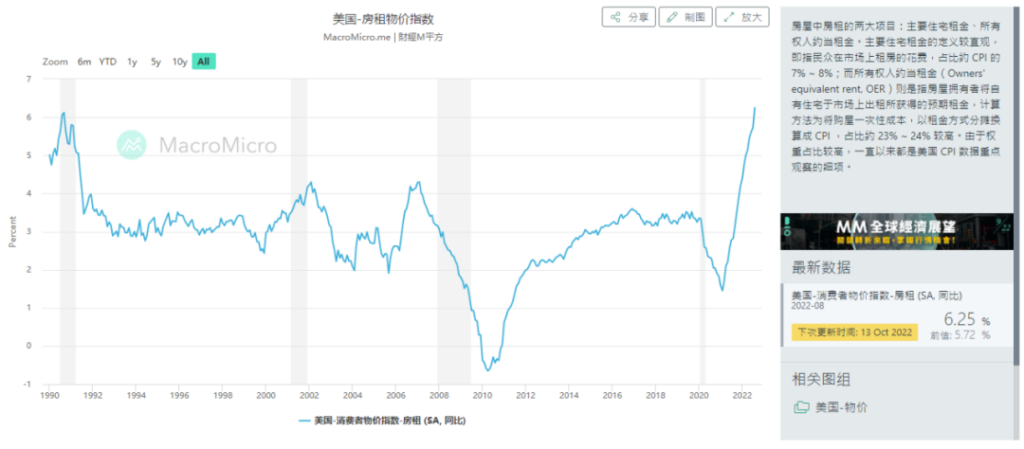

畢竟在昨天的美聯儲會議中,已經上調了對於失業的容忍。所以第一個關鍵點是在9月27日公布的7月房價走勢,雖然這個數據的延後性要低於當前的CPI,但依然可以未判斷九月份的CPI數據提供參考,尤其是從圖中的房價走勢可以看到,從三月開始房價就出現了回落的跡象,而六月的房價更是出現了較大的降幅。

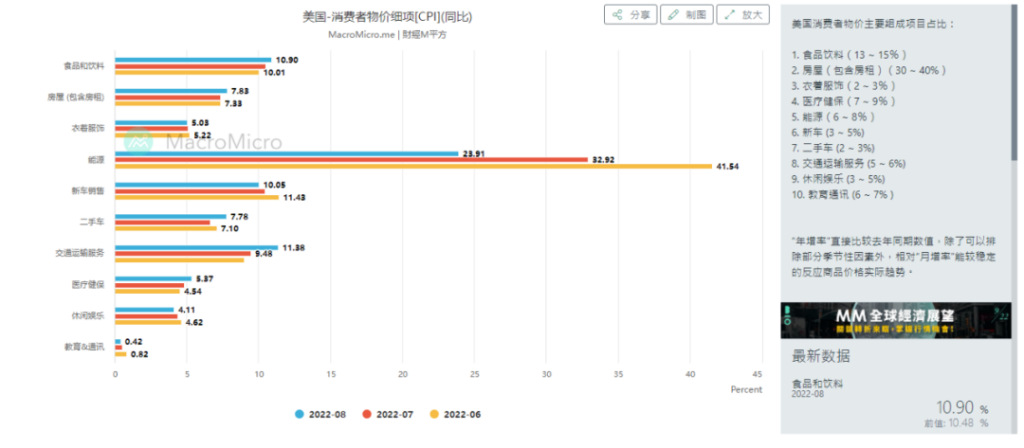

因為房價和房租是高度相關的,而包括這兩項組成的住房指數則是CPI和核心CPI中占比最大的部分,說句稍微誇張一點就是房屋的走勢基本決定了CPI的走勢。而且同時公布的還有7月S&P/CS20座大城市房價的走勢,以及八月份新房的銷售情況,這些數據都是對於推測九月份的CPI有很大的幫助。

尤其是目前從房屋的價格傳遞到房租上還有著很長的時間。而房租更加的頭疼的是八月份的房租走勢已經突破了自1990年以來的房租歷史最高點,這就意味著通脹的高居不下。所以9月27日的這個數據也許不會對市場造成太大的變化,但是對於考慮抄底或者賣出風險資產的投資者來說會是一個不錯的預警時間。

接下來本來應該是兩次EIA原油庫存的數據,但是由於中期大選了的原因拜登抄底了石油來倒逼油價回落到80美金附近,因此這個數據的意義就不大了。而目前來看油價相比上月的同期降低了將近七美金,而繼續壓製的話還有可能會擴大油價下跌的比例,之前就計算過油價每下跌十美金,CPI大概可以降低0.4%。

然後就是9月30日要公布的核心PCE數據,同樣因為十月份沒有議息會議,因此該核心PCE的數據能夠對價格產生的波動性並不會很大,但該數據對於十月份的核心PCE數據走勢以及九月份的CPI數據都有很強的指引性,尤其是美聯儲已經公開表示相對CPI的數據來說會更加關註核心PCE的數據。

雖然已經有了上調失業人數的準備,但在2022年美聯儲對於失業的控製還是要保持在4%以內,因此10月7日會公布的9月失業率以及9月的非農數據就是決定了美聯儲在11月3日加息的上限考量,也就是說在CPI等同的情況下,失業率越低,非農的數據越強,美聯儲在11月會選擇加息75個基點的可能性就越大。

因此如果失業的數據下跌,非農的數據增強,那麽即便對於當時的風險市場走勢影響不大,但也會是我第一次建倉份額的預期。而如果失業的數據提升到了4%,甚至是更高(可能性不大),那麽這個數據出現後,不論非農數據如何,都會是我第一次建倉時機,而建倉量會選擇較低,來下註失業可能會倒逼美聯儲轉向。

然後就是10月12日公布的PPI數據,這個數據可以作為CPI數據的前導,如果PPI的數據出現了較大的下降,則對於生產商銷售和服務對應的CPI有減弱的幫助,甚至也可以作為食品和新車價格判斷的標準,而食品是僅次於住房在CPI中占據最大的比例。該數據的結果會是第二次決定我建倉份額的預期。

而第二天也就是10月13日就是十月中最重要的九月份CPI公布的日期。通過失業,非農以及PPI的三次數據基本上已經決定了第一次建倉的額度,而CPI的數據就決定了是否要去按照這個份額建倉。首先要關註的就是CPI的同比數據(CPI年率),其次就是CPI的環比數據(CPI月率)。這兩個數據是建倉的主要考量。

其中如果年率能低於7.5%且低於預期,月率轉負,而且核心CPI也處於下降階段,我會按照建倉份額市價建倉,這就是去賭美聯儲在CPI數據走好的情況下,願意賣情面給民主黨,在十一月的加息會更偏向於50個基點,同時年底的終端利率會選擇到4.25%,也就意味著十一月和十二月從總加息125個基點下調到100個基點。

而如果這三項中的後兩項達成,但是CPI的年率並沒有低於7.5%,但是低於了預期,那麽我的建倉計劃可能會打折扣,選擇更小的份額建倉或者放棄建倉計劃,而取決的重點就是核心CPI下降的幅度。因為這很有可能會讓美聯儲內部產生分歧,雖然仍有在11月加息50個基點的可能,但對於終端利率的調整未必會顯現。

接下來就是10月18日會公布的美國10月NAHB房產市場指數,以及10月25日公布的8月FHFA房價指數月率和8月S&P/CS20座大城市房價指數年率,這些和7月的數據一樣,雖然不是直接建倉的考量,但作為CPI的主力,房價的變化仍然會是第二次建倉份額的預期。衡量在十一月公布的十月CPI數據。

然後下一個重點就是10月27日公布的兩個數據,分別是當周初請失業金人數以及GDP,前者是11月加息前的最後一次失業數據,後者雖然已經知道了美國經濟必然會衰退,而且美聯儲也寧願讓失業增加以及經濟衰退,也要去抵抗通脹,所以GDP數據的重要性要遠遠的低於Q2時期美聯儲還在嘴硬的時候。

尤其是如果該數據繼續降低,那麽雖然未必會影響美聯儲在11月加息75個基點的決心,但對於即將開始中期大選的民主黨來說如同吃了蒼蠅一樣的惡心。連續三個季度的負值,代表著美國2022年的GDP幾乎沒有實現正向增漲的可能。而如果環比上升還算好,一旦環比出現下降,受此影響很有可能會造成風險市場的下滑。

而第二天的核心PCE數據就會是第二次建倉前的最後一次份額調整,然後就是11月3日淩晨2點的加息以及年底終端利率的公布,也是確定是否第二次建倉的主要考量,這次的會更加簡單,加息大於等於75且終端利率小於等於4.5%則少量建倉,賭的是2022年最後一次大幅度加息,十二月的加息最多50,然後就會開啟減緩加息。

如果加息大於等於50個基點,且終端利率小於等於4.25%,也會少量建倉。來賭終端利率的縮減是對於市場以及對於中期大選的利好。當然我是不太相信會出現加息低於50,且終端利率4%的情況出現,如果真的出現了,就直接建倉,因為這代表了美聯儲和民主黨是站在同一條戰線上,鮑威爾的不惜代價加息就是放屁。

至此在11月3日加息前後的所有我個人認為的建倉點以及關鍵點都已經公布,而遵循這條時間線建倉的原因就是如果這40天內BTC和ETH沒有新的史詩級利好或者利空的出現,那麽整體的走勢必然會跟隨納指,而納指必然是取決於各種宏觀情緒的變化,這也是我考慮這種建倉方案的主要原因。

另外就是在這個時間段之內,還有一條短線的建倉路線,是完全獨立於宏觀情緒的,也幾乎不會受到CPI的影響,那就是納指龍頭股的第三季度財報,尤其是科技股本身就是和BTC和ETH高度相關,因此可以通過在財報公布前做出買入(多)或者賣出(空)的短線操作,這裏就不詳細展開了,有興趣咱們單獨討論。

對於幣市數據來說,最重要的依然是資金的情況,尤其是外部資金的進入以及場內資金的減持。從數據上來看,經歷了加息導致的宏觀情緒變化後,雖然USDT再次出現了市值擴大的跡象,但還是被USDC的市值跌破500億美金抵消了,而BUSD的市值水平移動也顯示了主力穩定幣市值持續減弱的跡象,場內資金在持續流失。

而從交易所的存量情況來看,在加息的重點時段沖擊下BTC雖然價格比較堅硬,但庫存量卻是出現了持續上升的狀態,這代表了BTC的購買情緒出現了低潮,或者是準備離場的拋壓過多。而ETH雖然價格的損失較大,匯率會被打落到0.07下方,但交易所的存量確實出現了較大的減持,對於未來的走勢能有些許幫助。

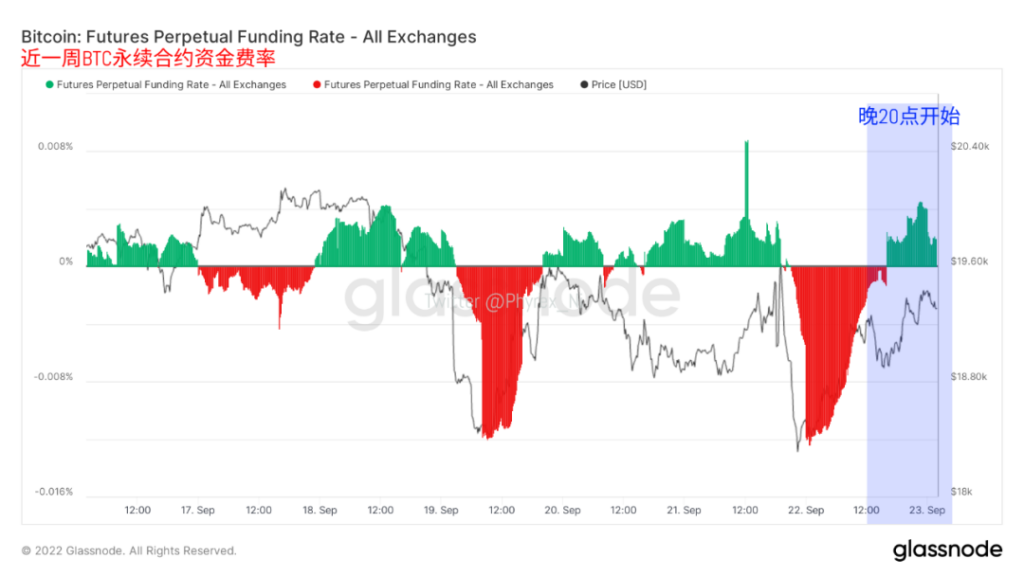

最後隨著納指期貨在美股閉盤後的震蕩可以看出來,納指期貨其實是出現了加息後的新低,但不知道是不是超跌的原因BTC和ETH都出現了跟漲不跟跌的局面,所以仍需謹慎。而從情緒面來看,BTC已經脫離了看空的局面,出現了看多的趨勢,而雖然ETH仍然較多的投資者看空,但已經不是非常強烈的看空趨勢。