隨著感恩節的結束,美股完成了周內的最後一個工作日(提前三小時閉盤)。納指期貨低開低走,一路下行。主要的原因在昨天晚上的視頻中也講過了,從富士康開始一直到新疆的事情都成為了導致納指下跌的導火索,雖然聽上去比較詭異,但事實還真的就是這樣,尤其是從昨天白天開始,蘋果在盤前就是出現下跌。

Twitter @Phyrex_Ni

主要的原因還是在於投資者認為富士康的情況會導致蘋果的交付出現問題,尤其是擔心會影響到蘋果Q4的財報,所以即便是在感恩節股市閉盤的時候,蘋果也在盤前下跌,並引發了納指期貨的下跌。而這也只是一個開頭,再後邊隨著更多的海外投資者認為他們對中國疫情逐步開放做出了「過於樂觀」的錯誤判斷。

所以當中國並沒有表現出所預想的「放開」狀況時,投資者對之前押註更多的貿易往來和人員流動會促進就業,消費和旅遊業做出了直接的反饋,並且因為出現了更加極端的預期,成為了影響納指和標普的主要原因。但這次的下跌並不是因為宏觀情緒引導,只是單純的對於股市的看空,所以從美元指數來看並為做出反應。

而且美元指數還罕見的和納指期貨同頻下跌,這也證明了目前的情況和美聯儲的貨幣政策沒有任何的關系,包括債市在內還是在樂觀的看好12月美聯儲的減弱加息以及終端利率。所以美元指數不但沒有上漲,反而還出現了繼續下跌的情況,截止到收盤時僅略微突破了106,所以預期貨幣政策的輔助下。

納指很有可能僅是段性的看空,只要12月的加息和點陣圖於預期中的一樣,那麽階段性風險市場的底部就大概率的走出來了,不但是會刺激2023年的風險市場走勢,也會暫時預期美元指數的見頂。階段性的資金首先會先湧入到債市,如果不出現經濟衰退的話,長端利率在2023年跌破3%並非不可能。

而當債市無法滿足收益需求的時候,更多的資金就會湧入風險市場,幣市作為風險市場的一部分必然也會受到資金的加成,當然就像前邊所說的,前提是美國不進入經濟衰退,或者是像2020年一樣,剛剛進入兩個月就被美聯儲放水打斷,成為有史以來最短的經濟衰退。所以在2023年最大的博弈已經不是美聯儲加息。

而是美國是否會真的進入經濟衰退,如果真的進去了,美聯儲會否沿用放水的策略。答案我想在11月鮑威爾的講話中已經說的比較清楚了,「美聯儲不擔心加息過度,有充分的能力來抗擊」,這一部分的發言基本就是指放水了,但前提條件是通脹是不是已經降低到美聯儲可以接受的地步,當前美聯儲的忍受是到2%以內。

所以終歸還是要看通脹的走勢,而且到目前似乎很難在去博弈美聯儲對於通脹的態度,這已經和鮑威爾是不是要做英雄關系不大了,從當前的趨勢已經可以看到,即便是真的將美國拖入經濟衰退美聯儲也不在乎了,畢竟對於美聯儲來說衰退放水就可以快速解決,但通脹,就是一個鐵杵磨針的工程。

而美聯儲並沒有能力去抑製來自供應端的通脹,想來大家都很清楚,所以能做的就是通過打壓民眾的購買力來降低國內的需求,從而倒逼經銷售降價,石油就是明顯的例子,即便是沙特和科威特澄清了歐佩克不會增產,即便是普京決定石油不出售給限價的國家或地區,但油價依然在繼續下跌,就是因為預期購買力不足。

而另一個體現的地方就在於美國人的消費觀念還真的被美聯儲折騰的沒有脾氣了,即便是類似於國內雙11的黑五,都出現了購買力不足的情況,這也代表著更多的民眾已經沒有足夠的資金去支持「額外」的消費,雖然美聯儲也覺得這樣不厚道,但確實沒有更好的方法,都沒有錢消費了,還能有多少錢用來投資。

同樣這也是美聯儲不希望風險市場大幅上漲的原因,如果只是美債最多是後期支付的利息,但如果是風險市場普遍上漲,提升的收益很有可能會變為支撐通脹的子彈,而這也會使得美聯儲更加無力去對抗,所以每當風險市場出現不受控製的苗頭時,美聯儲必然會第一時間來用更鷹派的發言遏製上漲的勢頭。

因此不論是傳統風險市場,還是幣市的小夥伴都需要較深的理解,在美聯儲沒有宣布通脹的戰爭結束的時候,風險市場最多就是反彈,反彈的力度必然和通脹的數據成反比,通脹越低美聯儲才會默許更高的反彈,而通脹如果沒有降低,或者是繼續維持在較高的位置,美聯儲連就業和經濟都敢犧牲,更別說風險市場了。

所以即便是幣市,目前我們處於的環境下,隨著美聯儲的貨幣政策緩解,出現階段性的底部是有可能的,從底部反彈也是有可能的,但不論是「牛回」,還是「大暴漲無法想象」,不能說完全不可能,但需要的條件也極為的苛刻,絕對不會低於BTC現貨ETF通過的這種標準。不是潑冷水,而是要註意風險控製。

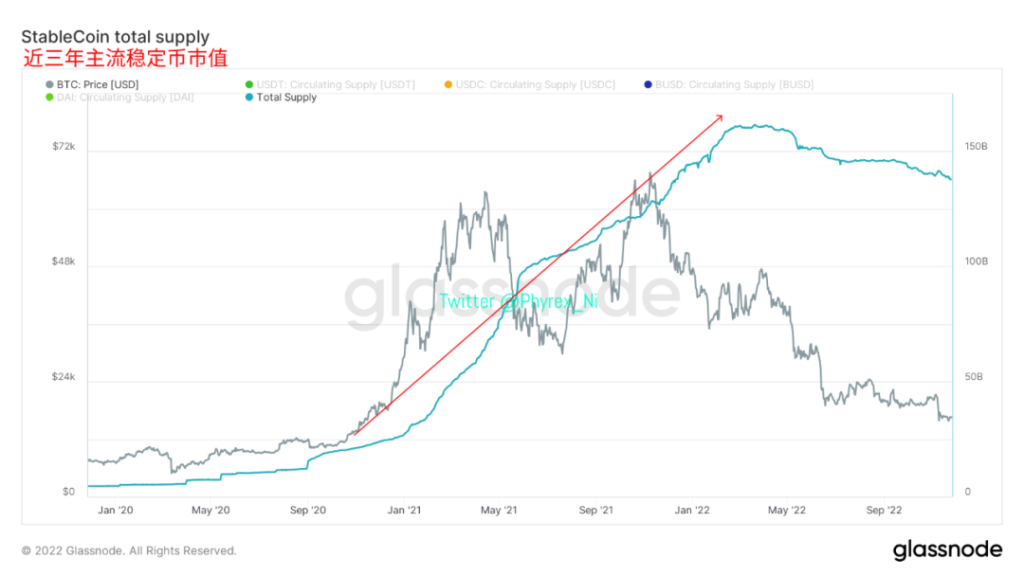

作為一個已經近乎於滿倉的高位持倉者,我比任何人都希望大暴漲來個更加猛烈,但實際往往沒有我們想的那麽簡單,對於幣市來說,能夠判斷出「牛回」的標準只有一個,就是外部資金是否已經開始穩定且大幅度的進入幣市,從近三年的穩定幣市值可以看到,2020年開始資金就大幅的進入到幣市中。

這才是開啟牛市的需求,而到了2021年底雖然BTC和ETH的價格已經降低,但資金量還在增加就是因為BTC期貨ETF推動的人造牛市,當然很多投資者和機構都認為幣市還有反彈的機會,但直到2022年五月最後一次反彈被美聯儲摁下後就出現了穩定幣市值的大幅衰退,從而BTC的價格一路減半,再減半。

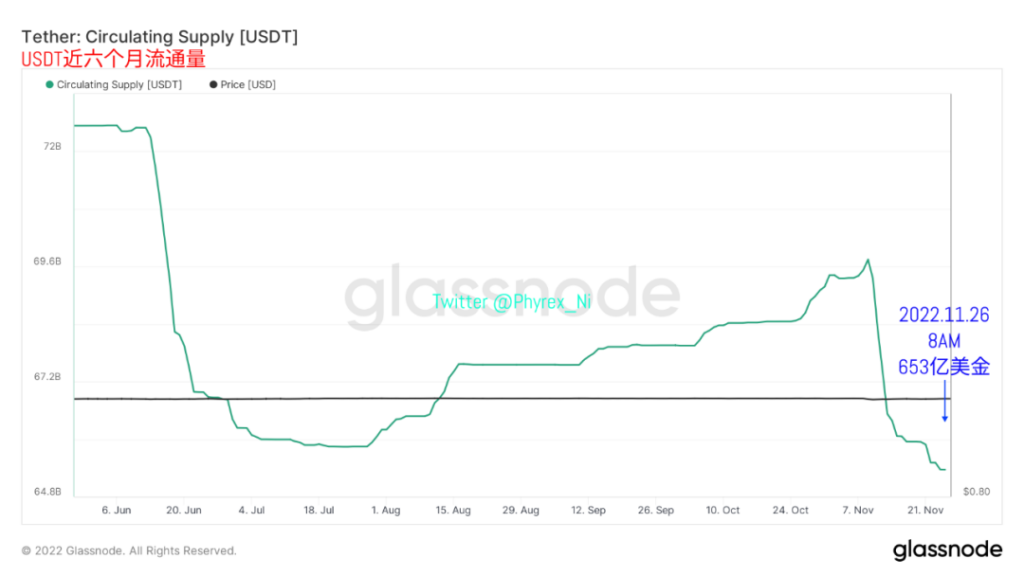

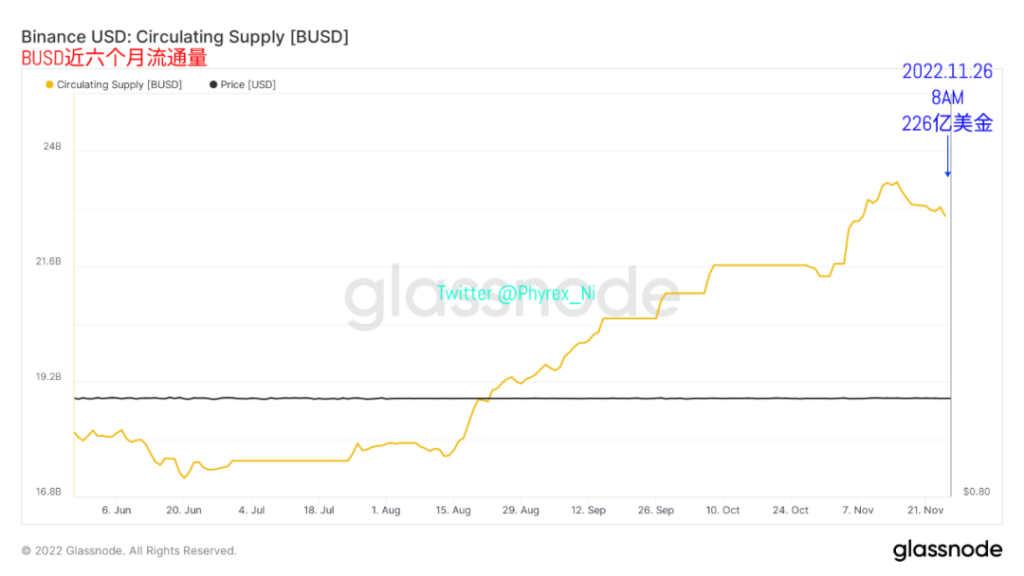

而到今天為止,主力穩定幣的市值別說反漲,甚至仍然沒有出現確定下跌的跡象,這就說明大量的外部資金依然是處於離場的狀態,目前幣市的依托只有越來越少的存量資金以及長期持有者,這種情況下自然也就形成了最多反彈幾乎不會出現反轉的原因。尤其是短期需要關註成交主力的USDT和BUSD市值。

而長期則需要關註USDC的市值,前兩者代表的是歐洲和亞洲的主力資金,歐洲作為熊市以來購買的主力,即便是再歐元區出現近40以來最大的通脹,依然保持著一定的購買力,但只要USDT的市值不增反降,這份購買力又能延續多久。而BUSD則帶表了幣圈成交最大的份額,這兩個市值的降低說明整體交易所的交易量萎縮。

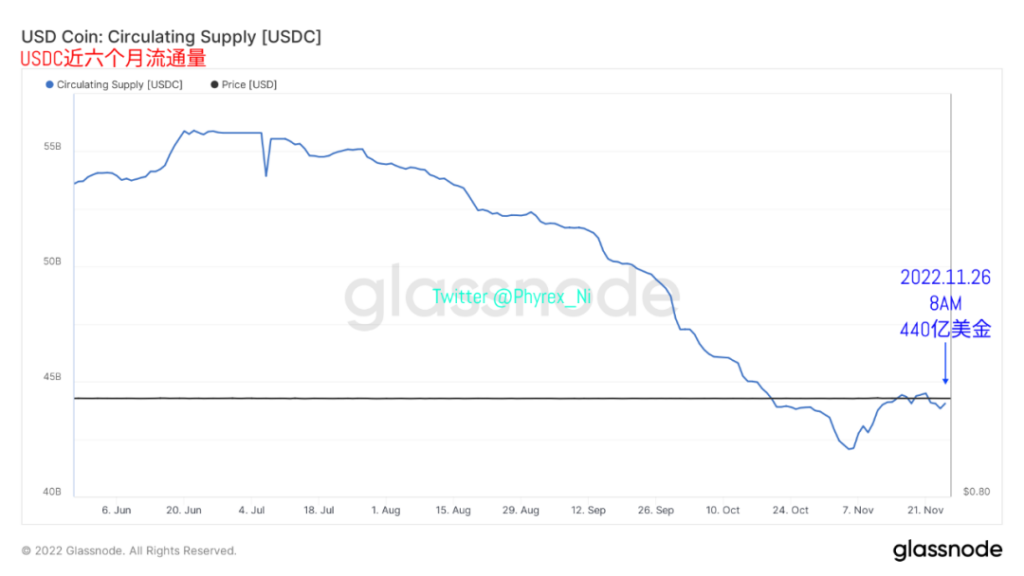

而USDC的市值則代表了風險市場的絕對主力,美元資金的態度,都知道USDC使用更多的是以美國為首的機構和資本,這些人也是推動BTCETF的推手,這些人都不下場的話,以資本為主導的美國政府又如何能推動幣市的發展,這也是為什麽需要長期關註的原因,畢竟目前美元資金的減少還可以歸結到加息和通脹。

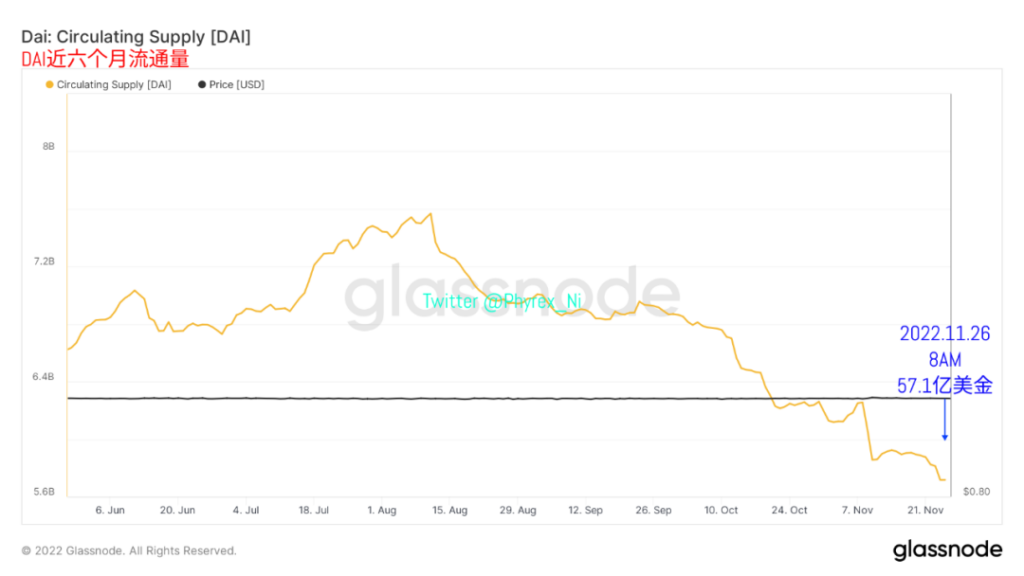

而最後的DAI,雖然不能算是成交的中堅力量,但也是代表了ETH持有者是否敢於打開現貨杠桿的衡量標準。也是代表了ETH的持有者是否看好後市的衡量標準,從僅三年DAI的市值也可以清楚的看到,只有更多的ETH抵押進入DAI,提升DAI的市值,ETH的價格才有機會出現大幅的上升,而目前依然不具備這個情緒。

綜上所述,因為沒有業績的支持,所以幣市更多的驅動還是在於情緒面的作用,而資金仍然是判斷情緒的最有效工具。更重要的是,和美股的同步是仍然被主流風險市場接受的證明,而主流風險市場依然受到宏觀情緒的製約,所以不論是炒幣還是炒股,基本面的信息依然是極為重要,倉位管理則決定了可以走多遠。