寫在最開篇,目前阻擋幣市和主流風險市場同步的最大原因就是幣自己,不論是FUD的傳播還是造成的恐慌情緒都是阻止一個行業發展的最佳手段,尤其是很多小夥伴對於基礎知識的判斷還是較為薄弱,比較容易在FOMO的情緒下做出不理智的選擇。但FUD的充斥也說明了業內信息不透明才產生出的情報不對等。

Twitter @Phyrex_Ni

尤其是從目前來看在幣市裏賺錢最容易的就是信息差,而且還是不論牛熊的,所以說更多的監管可能才是幫助幣市走向主流化和正規化的畢竟之路,尤其是FTX的事件可能很多的小夥伴並沒有意識到,FTX破產帶來的是更多合規基金對於幣市投資的退縮,而資金量本身就是幣市賴以成長的主要籌碼。

當然我相信很多小夥伴並不同意我的觀點,但我要指出的並不是「預警」,而是為了獲得更多個人價值和個人利益在內的FUD,比如Tether的資不抵債,比如門頭溝資產清算,比如MicroStrategy的破產,比如薩爾瓦多的BTC存放在FTX,甚至是灰度的解散。而相比之下因為交易所的存款並不透明反而未必算FUD。

其實也是玻璃心,每次市場下浮較大的時候都會出現大規模的FUD運動,別的不說從USDT的脫錨基本上每年都會出現兩次。而討論FUD的根本還是希望小夥伴們都能多掌握一些基礎的知識,起碼能夠辨別一些毫無根據的FUD來減少自己的損失,畢竟現在USDT的匯率幾乎回到了正常水平,而且才維持了不到一周。

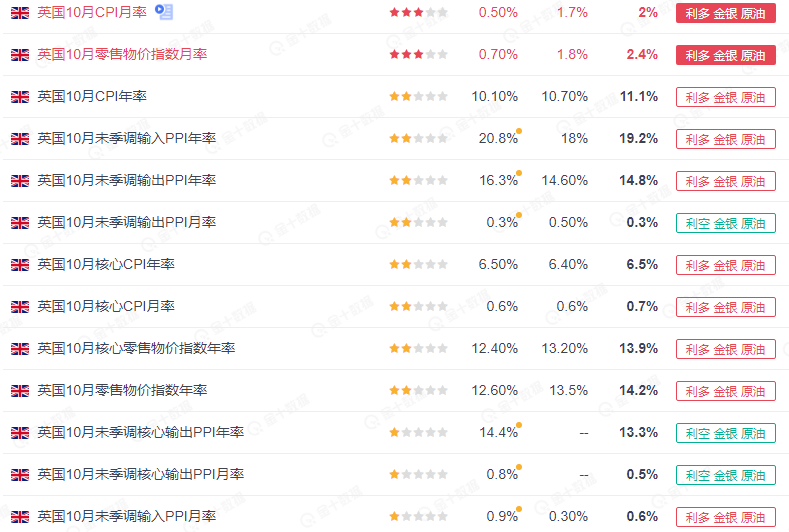

回到風險市場來說,可以看到昨天影響最大的還是因為英國的通脹達到了11.1%這個41年以來的新高,這個數據已經和美國的9.1%的CPI影響半斤八兩了。而英國對於通脹的太多反而還出現了較為猶豫的情況,認為繼續加息有可能會促進經濟的大幅衰退,這也並不是不能理解,畢竟當前的通脹主要還是供應端的問題。

說的更直白一些就是如果烏克蘭和俄羅斯的地緣沖突不能解決,那麽來自於食品,原材料以及能源方面的成本就很難下降,或者說需要一個更長的時間才能重新梳理渠道,而英國似乎並不願意走和美國同樣的方式通過抑製民眾的消費,提升失業率來倒逼供應商的降價,而英國風險市場卻並沒有太大的反應。

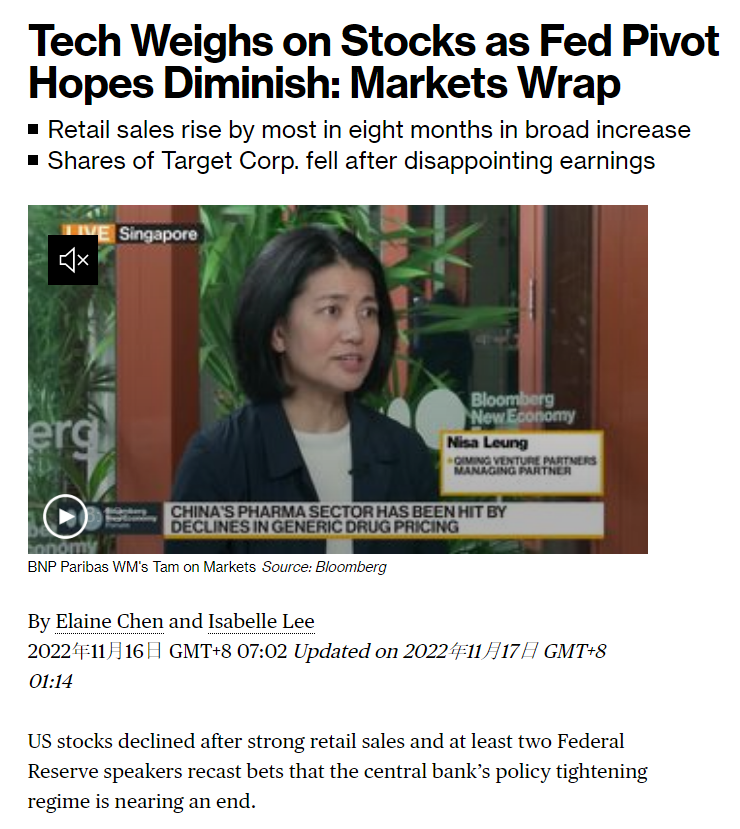

甚至是英債的收益率大幅下跌。而回到美國的風險市場來看,英國的通脹走高確實帶來了很大的不確定性,但美國也有自身的問題,在美聯儲的強勢壓製下10月份零售額錄得八個月來最大增幅並超過預期,這表明經濟能夠承受美聯儲的進一步加息。以科技股為主的納指期貨通常對利率更為敏感,跌幅高達 1.7%。

主要下跌的原因一方面是擔心美聯儲對於12月加息的不確定性,另一個方面也是我們很清楚的美聯儲的本質就是抑製經濟市場的發展,而更高的銷售就意味著民眾可以支付高昂的通脹,有更充足的消費信心,這完全和美聯儲的預期背道而馳,所以風險市場擔心美聯儲會表現出更加鷹派的一面,從而降低預期。

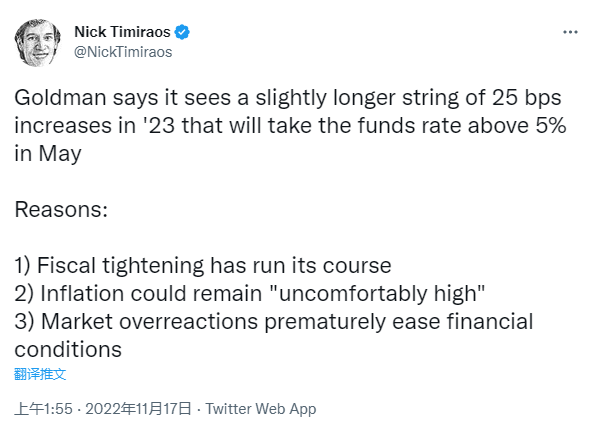

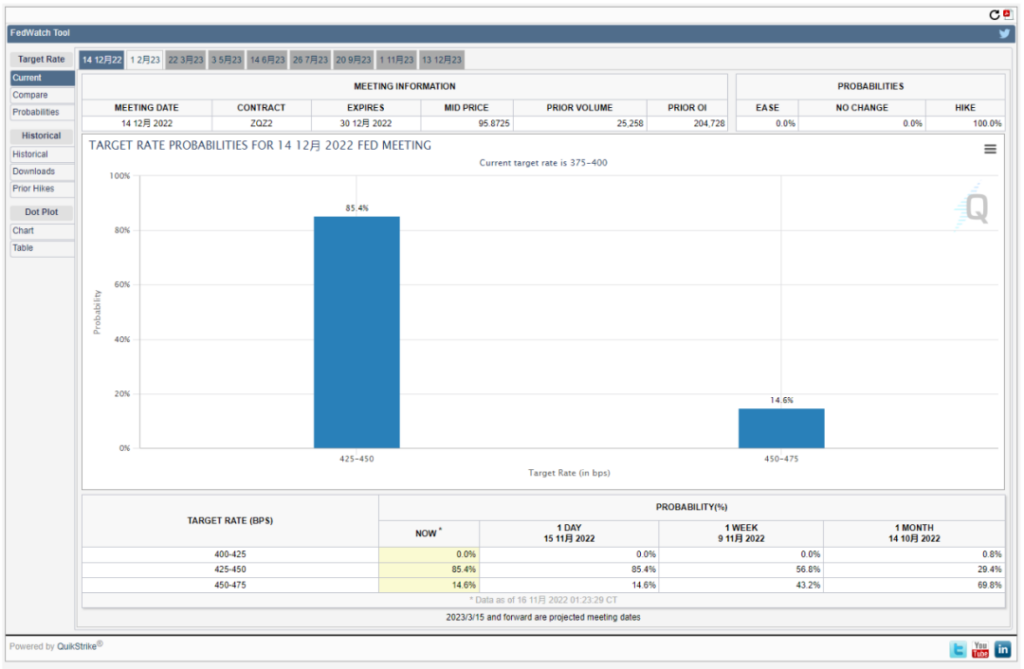

但實際的情況又一次的出乎了很多投資者的預料,正當美股通過下跌來釋放擔憂的時候,美聯儲的喉舌Nick連續發出多份推文,直指的核心卻非常的統一。側面的表示出美聯儲確實有較強的定論在12月選擇加息50個基點而不是延續75個基點的方案,甚至引用了高盛的預期,利率可能會調整到5%以上,在2023上半年。

而這個利率值甚至很有可能就是美聯儲的終端利率,當然這其中必然還需要更多的數據支持,但可以看出美聯儲對於第一階段的加息完結已經有了相當的共識。即便風險市場有可能會過度的解讀,但美聯儲也更多的就是在「嘴上」表現出強硬的態度。當然,今天的數據中也有一些利好的趨勢表現出來。

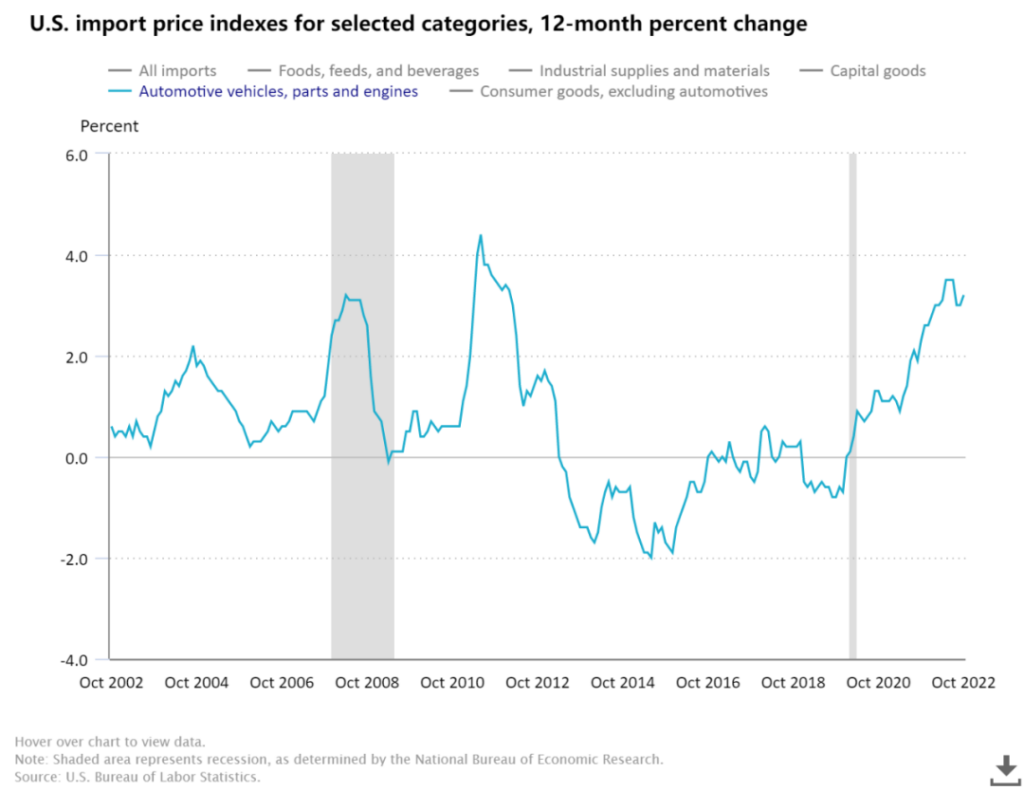

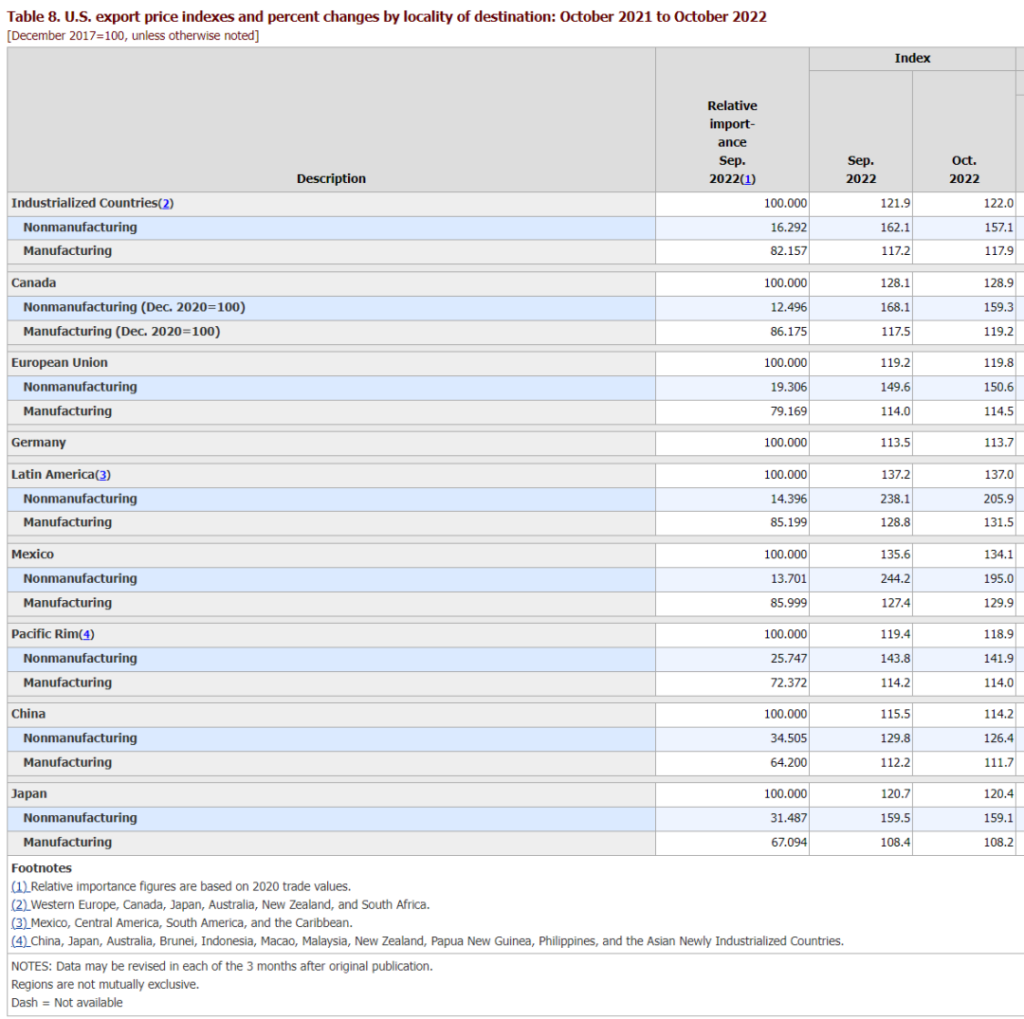

在公布的十月進口物價指數上,雖然相較於九月來說,進口的物價雖然上升了1%,但這裏的上升主要的還是集中在汽車零件和發動機上,而包括食品和能源在內的進口成本是呈現出繼續降低的趨勢,雖然還是超過了預期,但下降的價格同樣有利於緩解美國的通脹情況,總體來說確實是展現出美聯儲較好的預期管理。

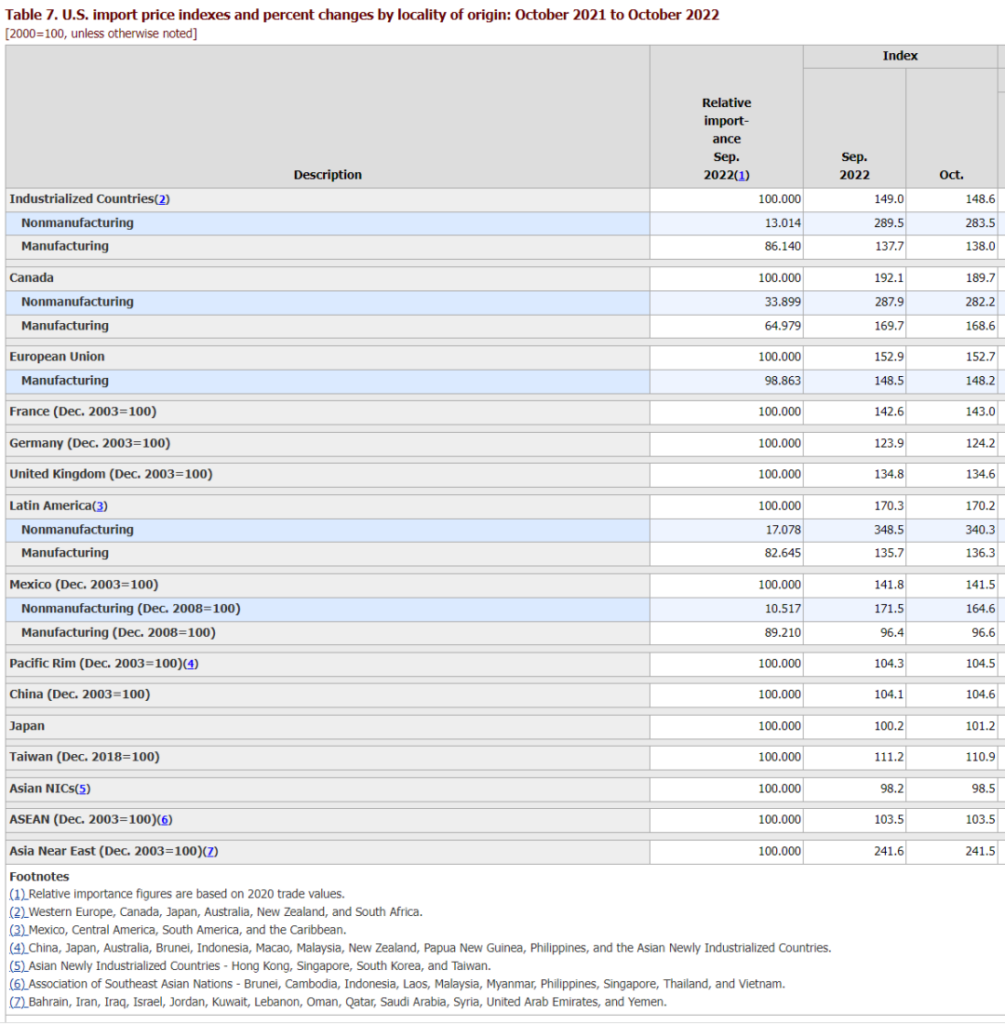

另外公布的數據中有一組雖然不是很重要,但卻有價值的信息和大家分享一下,十月美國從中國進口的價格上漲0.5%,2022年前十個月價格總增漲2%,從日本進口的價格上漲1.0%,2022年同比增漲2.3%。而對華出口價格下降了1.1%,截止到2022年十月出口價格總增漲3.3%,對日本出口價格下降0.2%,全年同比增漲5.8%。

這個數據就不解讀了,大家自己琢磨就行。有興趣的小夥伴也可以去美國勞工部自己看看詳細的數據。但總的來說,進口價格的降低對於美聯儲接下來的減緩加息的預期是有幫助的,所以從CME的預測來看,只要11月的CPI和非農數據不會高的離譜,12月加息50仍是最大的可能。

雖然風險市場在美股閉盤的時候還是走出了低開低走的局面,但納指期貨已經明顯有了小幅反彈的趨勢,而且美元指數也出現了下跌的松動,今天很有可能會繼續挑戰105,而這也代表了美元指數確實有可能是階段性的見頂了。甚至是黃金的價格都在保持在1,770美金上方震蕩上行,這也說明投資者開始關註非美金資產。

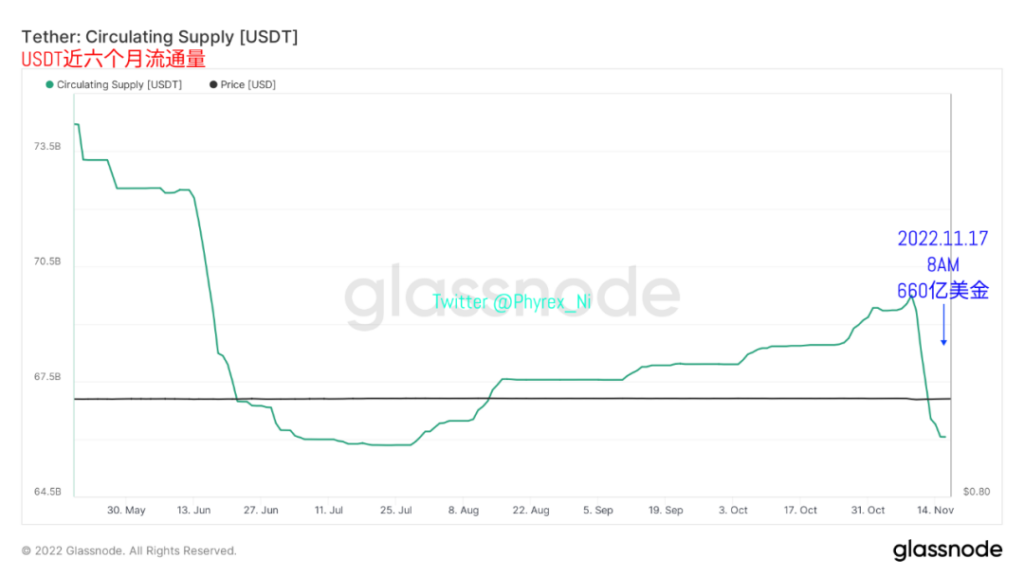

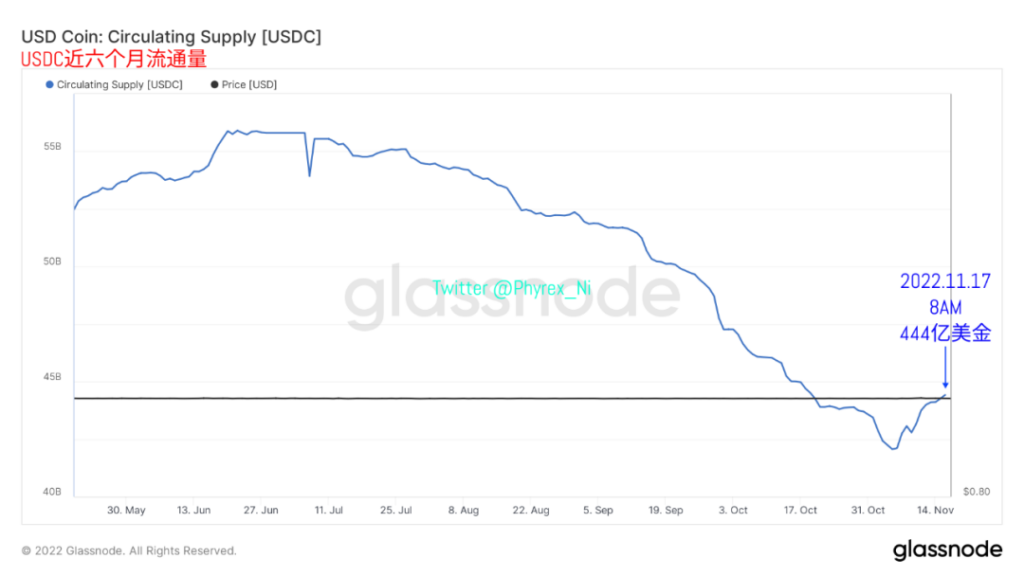

但對於幣市來說,還是因為大量的FUD存在導致了價格不但沒有辦法跟隨納指期貨的上升,而且繼續出現了下跌的趨勢,而最近最大的FUD就是灰度的暴雷,雖然官方已經做出澄清,但依然無法阻止恐慌情緒的蔓延。從主力穩定幣的市值來看,隨著USDT的匯率恢復到幾乎正常市值也停止了減少,暫時還未跌破660億美金。

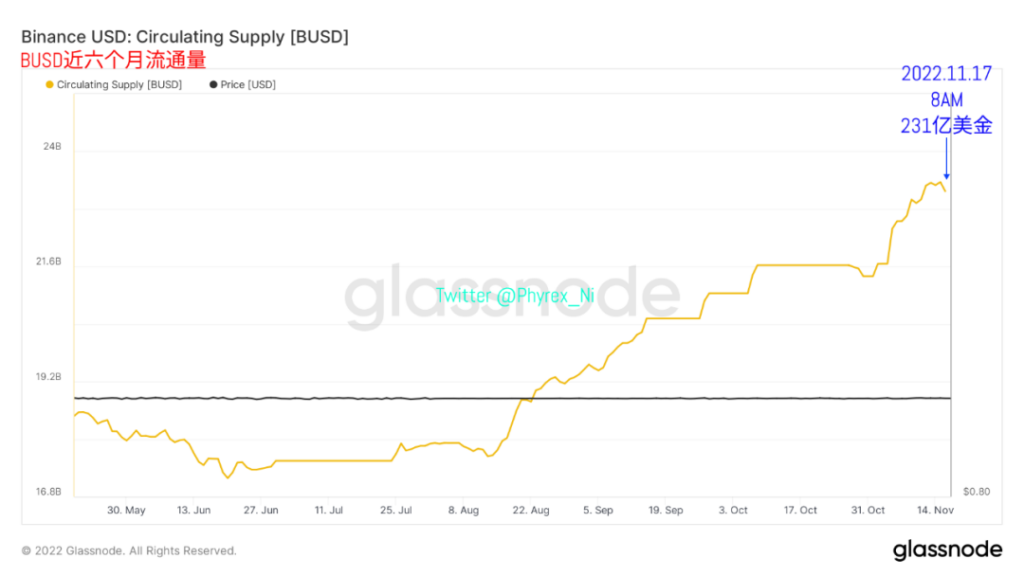

而作為幣市的成交主力,USDT的FUD也從來沒有少過,但可以明確的是,每次出現USDT的FUD都多數會伴隨著主流貨幣價格的下跌。作為成交次主力的BUSD雖然可以在Binance無損兌換成USDC不用擔心匯率的問題,但市值仍然出現了小幅的下降,看來跨鏈只用合約來約定還是不足以讓投資者100%信服。

不過從細節數據來看,這次BUSD市值的降低也代表了U本位的套利基本結束了,目前也確實幾乎沒有利潤了。接下來就是作為美元投資主力的USDC,在這次USDT和BUSD的市值降低情況下,雖然USDC並沒有承接所有的用戶,但依然市值出現了小幅反彈的局面,也算是結束了一直下跌的困境,讓Circle重新有了上市的期望。

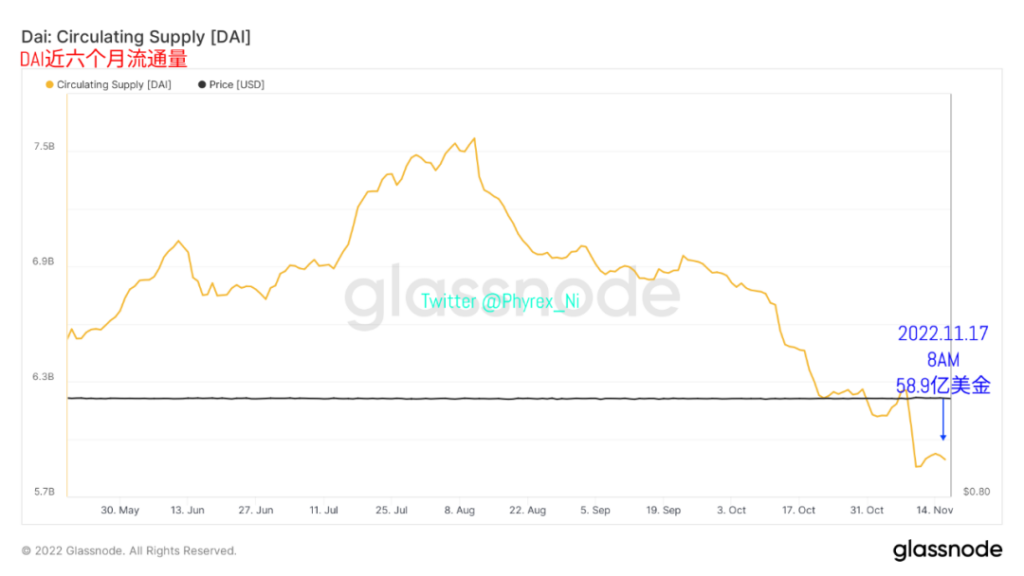

最後就是作為ETH現貨杠桿的DAI,雖然這輪下跌中ETH能保持不錯的匯率,但價格確實還難以抑製的下跌,這也導致了維持杠桿的難度,尤其是市場情緒面尚未發現好轉,而降低杠桿的同時必然會降低DAI的市值。所以從四個主力穩定幣的市值來看,雖然下降的幅度有所減緩,但依然無法體現出外部資金入場的跡象。

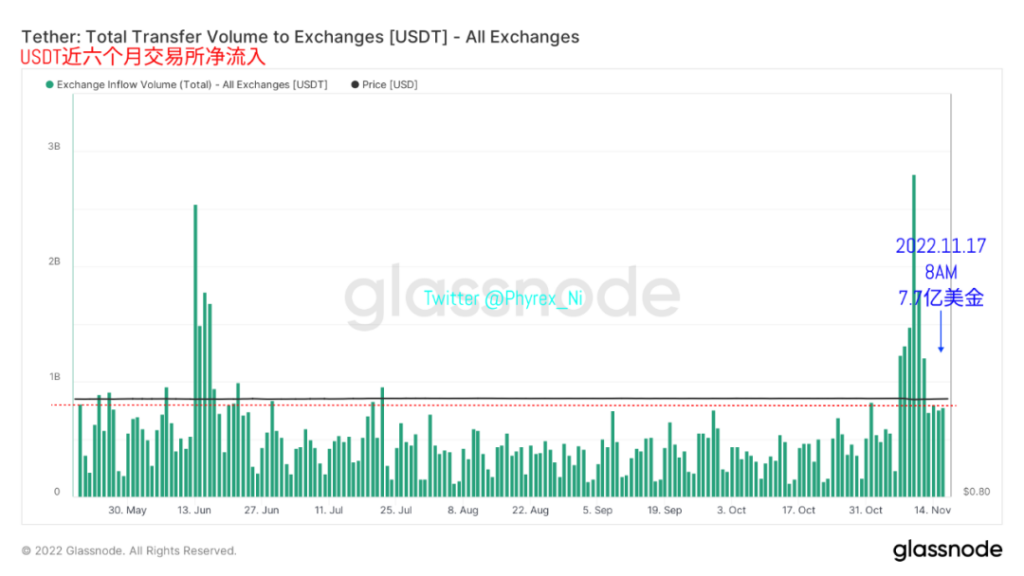

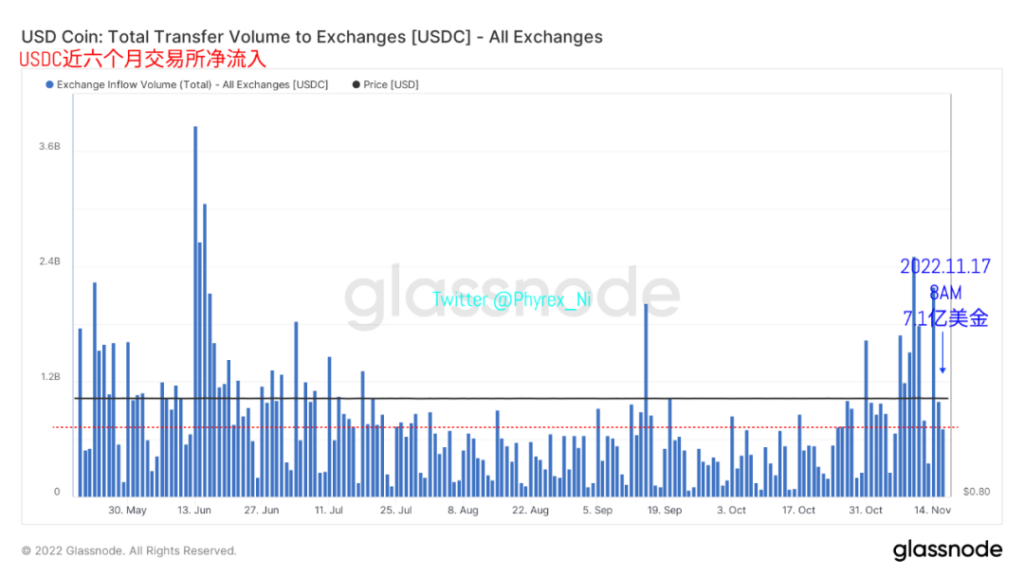

而從轉移到交易所的購買力情況來看,USDT相對還是比較穩定,並沒有出現大幅下降的趨勢,這也代表了目前幣市的價格對於投資者仍然有較大的吸引力。而USDC的購買力則出現了明顯的下降,這也和USDT的FUD結束有很大的關系,畢竟目前主要的投資者仍然是以歐洲人為主,USDT仍然是成交的主力。

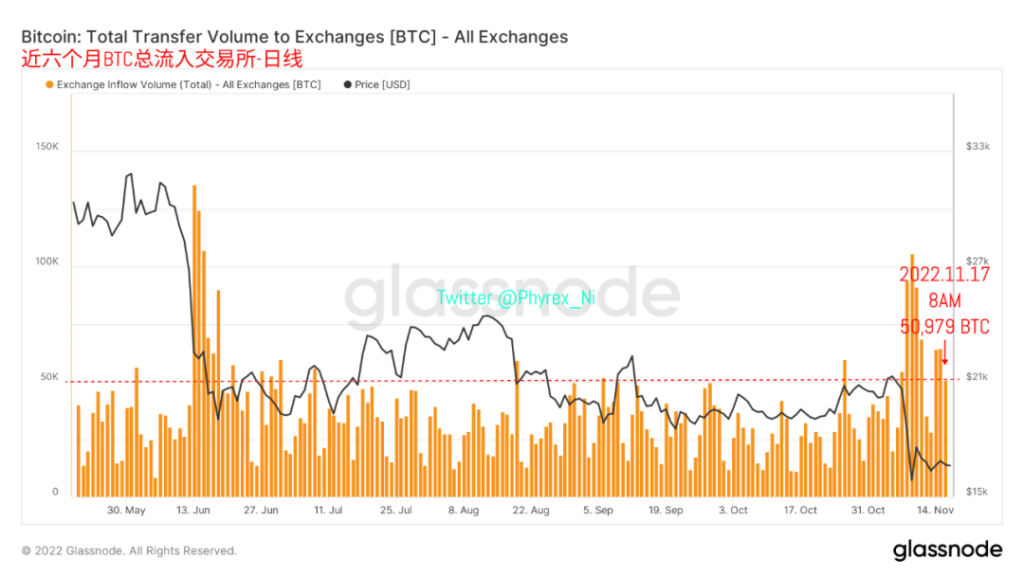

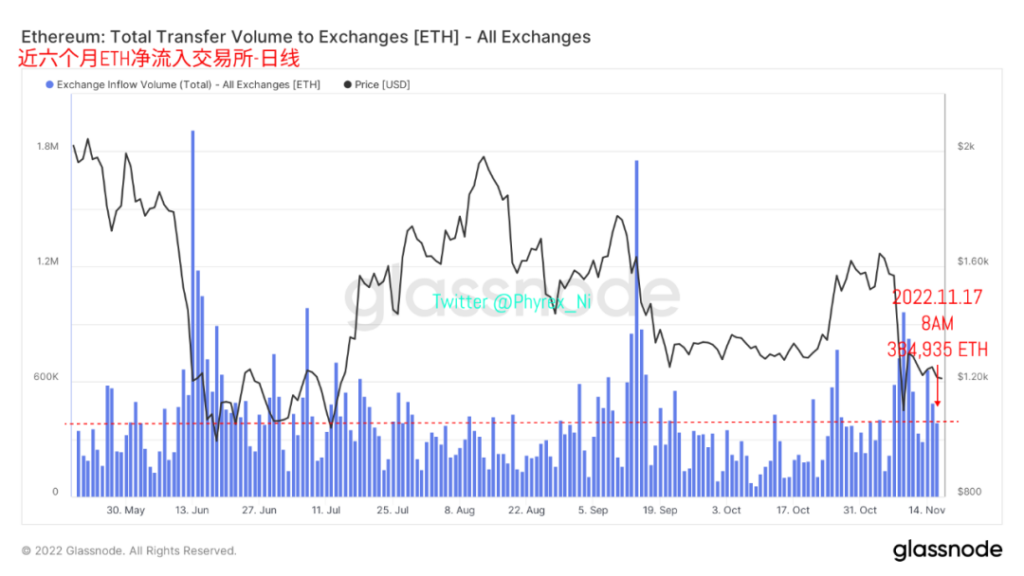

另一方面從BTC和ETH轉移到交易所的拋壓情況來看,都可以看到拋壓出現了明顯的下降,即便是因為對於部分交易所的不信任導致了轉入的減少,但仍然能感覺到目前的價格對於短期投資者並不是很友好,所以更多的籌碼持有者選擇減少換手,通過繼續持有來博弈幣市接下來的短期走勢。

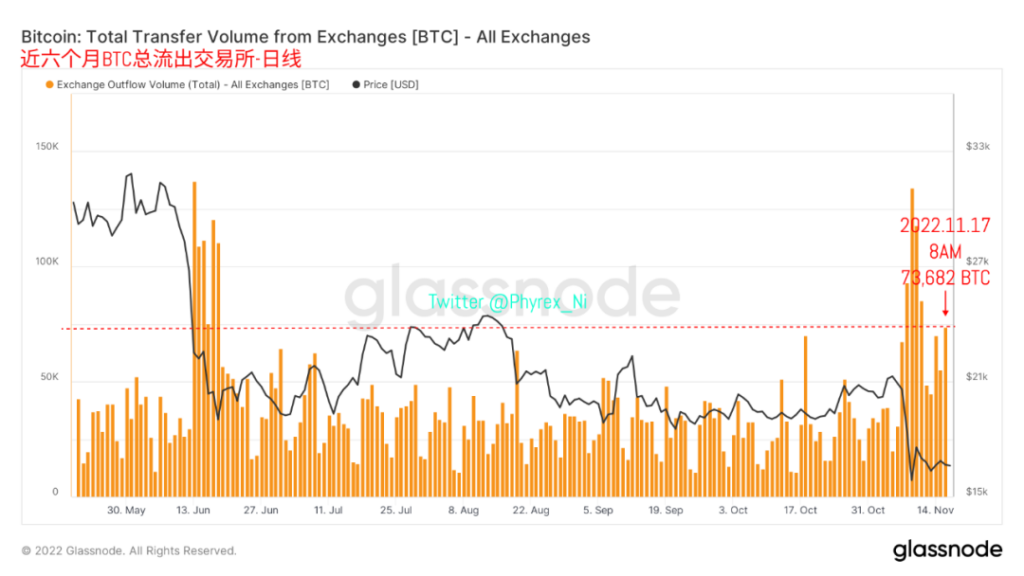

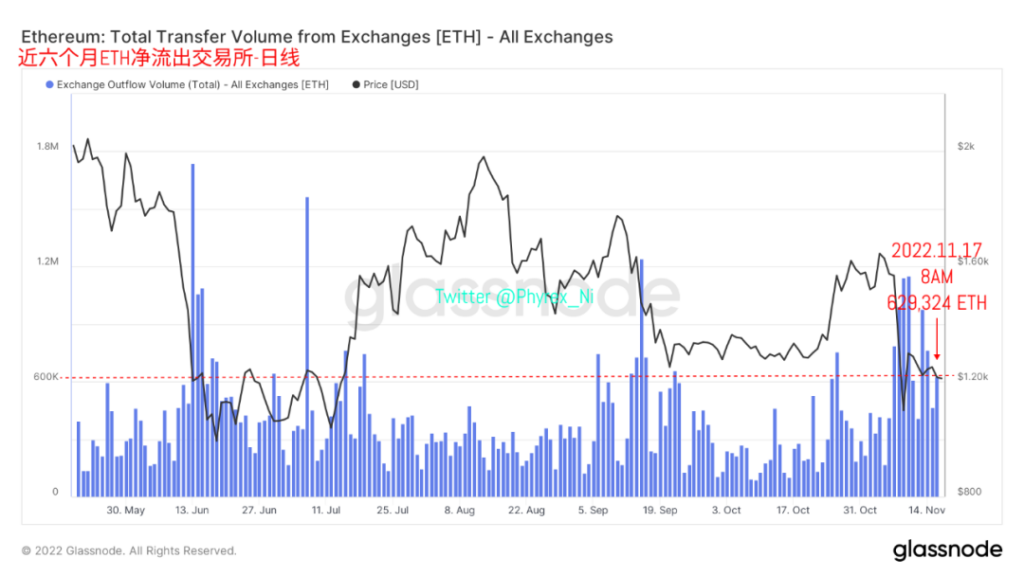

和轉入交易所的拋壓出現降低的情況不同,從交易所提現的BTC和ETH繼續呈現出上升的趨勢,這次的上升更加的復雜了一些,而是因為Genesis的停止提款導致了Gemini Earn的客戶無法贖回資金,從而影響了Gemini的口碑,但從目前來看這次事件和FUD不同,屬於連環清算中的一部分,未必不能妥善處理。

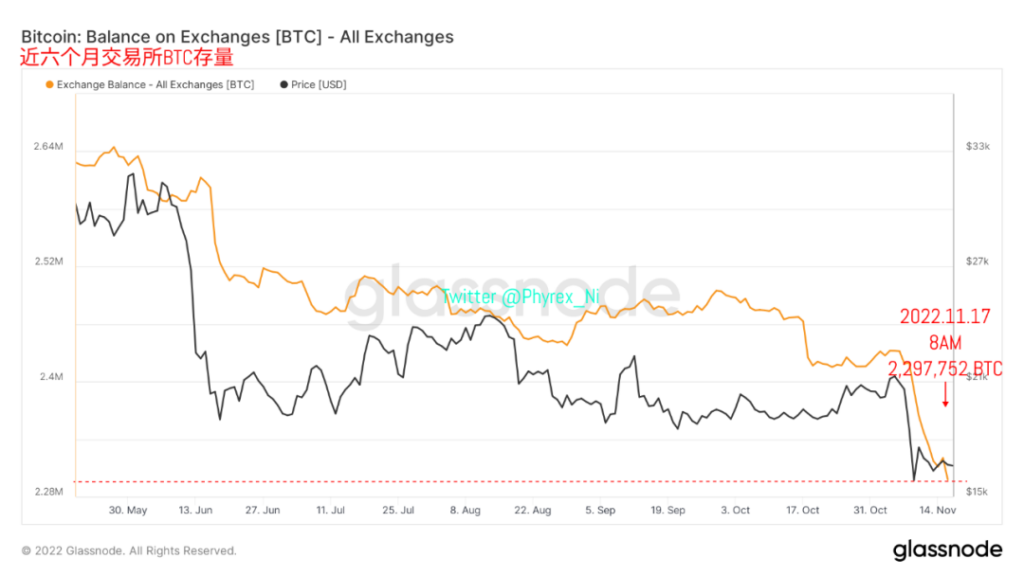

所以從交易所的存量走勢可以明顯的發現,不論是BTC和ETH都繼續出現大規模的庫存減值,同樣也都紛紛刷新了近四年的最小庫存量,雖然這並不代表著價格肯定會回升,但從一定的程度來看還是能體現出用戶的購買情緒,並且通過降低交易所的存量來減少一次性砸盤的最大上限。

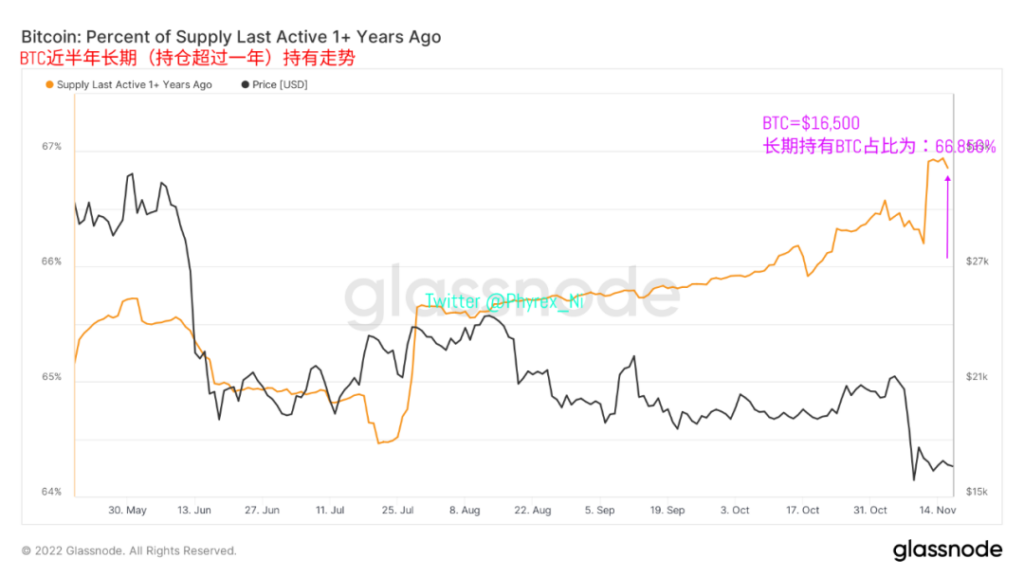

從持倉超過一年的長期持有者數據來看,因為對於交易所的不信任導致了短期大量提現,甚至是今天Gemini都出現了擠兌的情況,這也是導致長期持有BTC離場的主要原因,而長期持有的籌碼占比仍然超過三分之二,且離場的數量並不算大,暫時對於價格不會產生較大的影響,並有機會隨著FUD的結束而恢復。

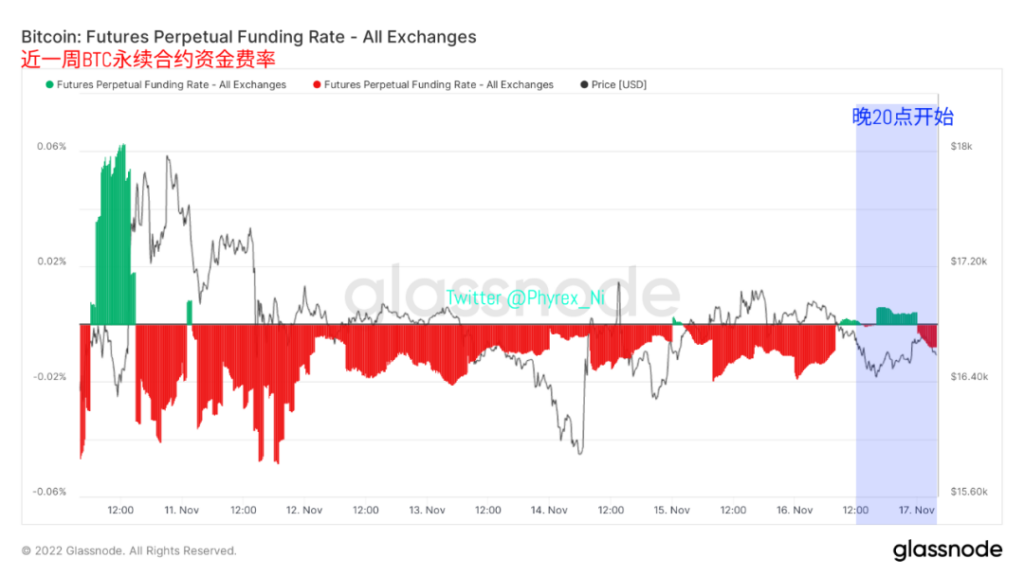

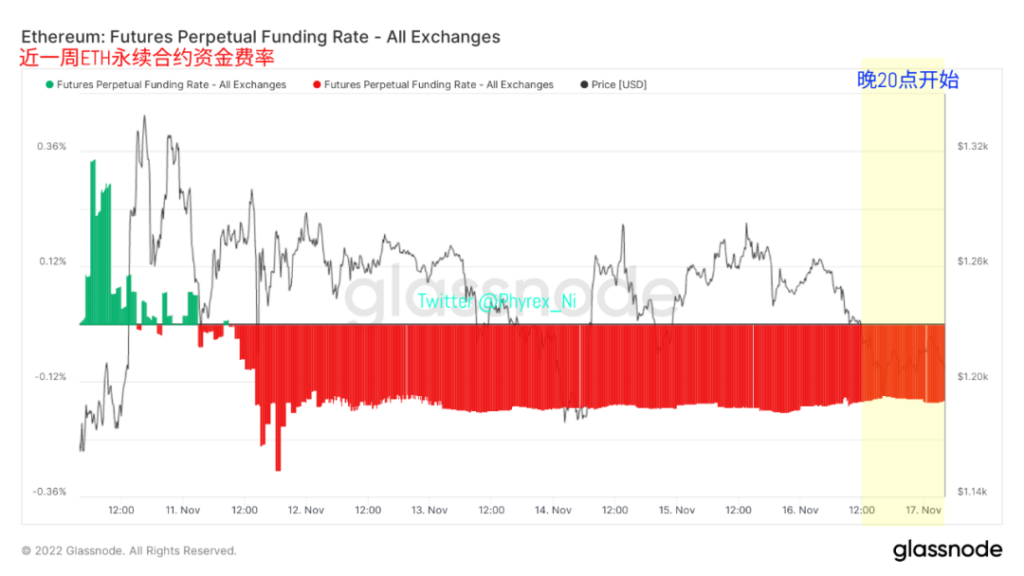

最後是的情緒面變化,隨著價格的不斷震蕩,不論是BTC還是ETH因為市面上的各種不穩定因素以及FUD的存在,暫時還難以回到和主流風險市場同步的階段,這也是目前幣市遇到的最大的問題,畢竟和美股不同沒有財務報表的支持,所以整體的情緒面仍然是以看空為主,尤其是ETH表現出較強的看空情緒。

綜上所述,目前對於幣市來說最大的挑戰還是FTX所引發的連環清算以及在做空趨勢下的FUD,但卻沒有更好的方案可以抑製,只能從小夥伴們自己所掌握的邏輯來判斷那種是預警,那種是FUD,從而減少自己的損失。同時從數據層面來看,只要沒有新的恐慌情緒,幣市重新回歸納指期貨的同步應該也不會太久。