當前總結:目前的宏觀情況在上周的加息後並沒有發生直接的改變,除了加息75個基點被預期之外,更重要的還是美金指數的預期見頂以及當前仍然處於博弈狀態的通脹見頂,從美股方面來說納指在沒有更多頭部企業的業績支撐後也回到了博弈的狀態,距離下一個重要節點的8月10日來說還有五個工作日。

這五個工作日中如果沒有黑天鵝的事件發生,也不支持價格的單方面大規模的上漲或者下跌,美股尚且如此,幣市也不會有太大的波瀾。在下一次公布CPI數據之前,由於有合並的利好支持,包括BTC和ETH在內會繼續以美股為基礎的震蕩行情,而情緒依舊是影響價格的主要原因。

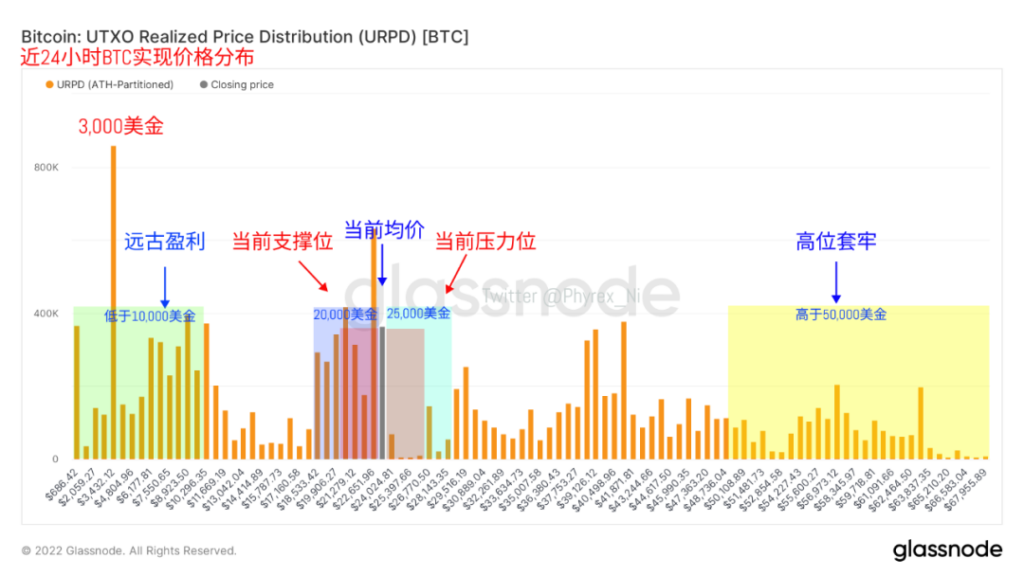

截止到今天早晨八點的BTC持倉價格分布,從昨天美股開盤前到現在的數據,可以明顯的看到隨著主力資金和主力拋壓的回歸BTC的鏈上地址變化繼續活躍起來,但活躍更多的還是以當前的爭端價格為主,而較早期的籌碼雖然變動有所增加,但增加量都不算多。

從兩邊的極端價格來看,遠古持倉和高位套牢的BTC總減持尚不足750枚,說明當前的價格走勢也沒有對於早期持倉者產生變化。而24,000美金上方的整體的虧損籌碼減持依然在7,000枚附近,也是處於正常的波動範圍,這也從另一方面說明了目前的流動性對於價格的沖擊還是較低的。

當前的拋壓主力依然是爭端價格,從結構上來看,20,000美金附近的獲利籌碼在大幅減持,因為前期分析過多次,目前在熊市的上漲已經讓很多短期的持有者抱有很強的警覺性,如果價格處於上漲的狀態或者有明確的利好的時候情緒還能控製,而如果出現了持續的下跌情況,那麽近期抄底的獲利籌碼就會尋求盡快離場。

不但如此下行的價格還會引發追高籌碼的恐慌,大概10%左右價格的下跌就是大部分追高者的極限,這也是為什麽當價格下行的時候更容易受到大規模拋壓的阻擊。

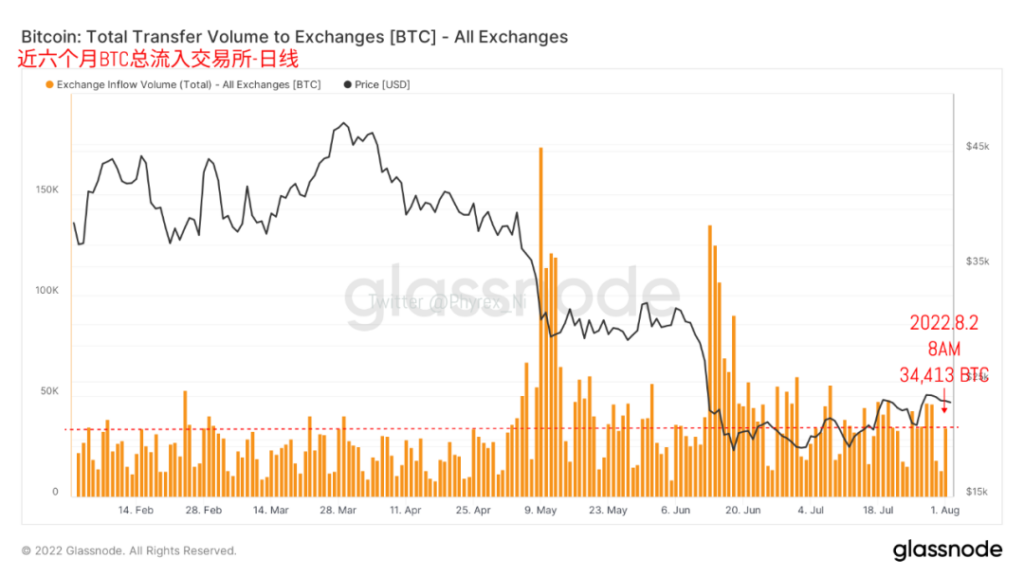

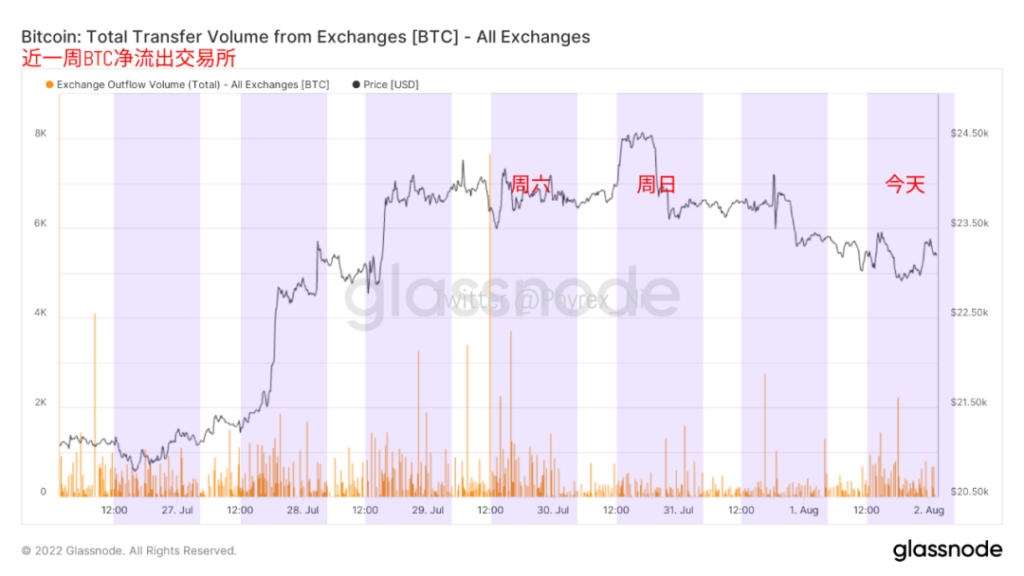

從轉入交易所的BTC數據來看,截止到今天早晨八點的拋壓在最近一個月內並不算是很多,雖然絕大多數的籌碼換手都是以當前的爭端價格為主,但依然能看出交易的情緒還是比較旺盛,而從細節數據可以發現,當前的主要拋壓又開始回到了美股的開盤前後,這也代表了美國人對於數字貨幣關註的回溫。

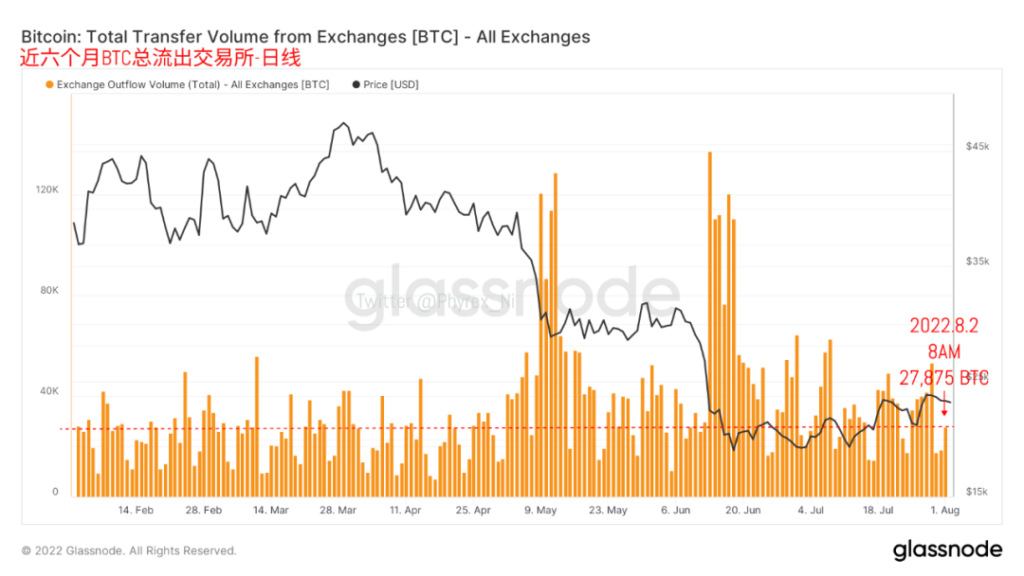

相對於轉入交易所的拋壓來說,截止到早晨八點的數據顯示,從交易所提現的BTC並沒有辦法覆蓋住整體的拋壓,這也說明了當前的購買力繼續不足,而且下行的價格開始引發更多的籌碼,尤其是目前的形勢投資者都很清楚是因為ETH合並的原因,而一旦ETH的價格出現下跌,BTC的潛在投資者必然也會減少購買。

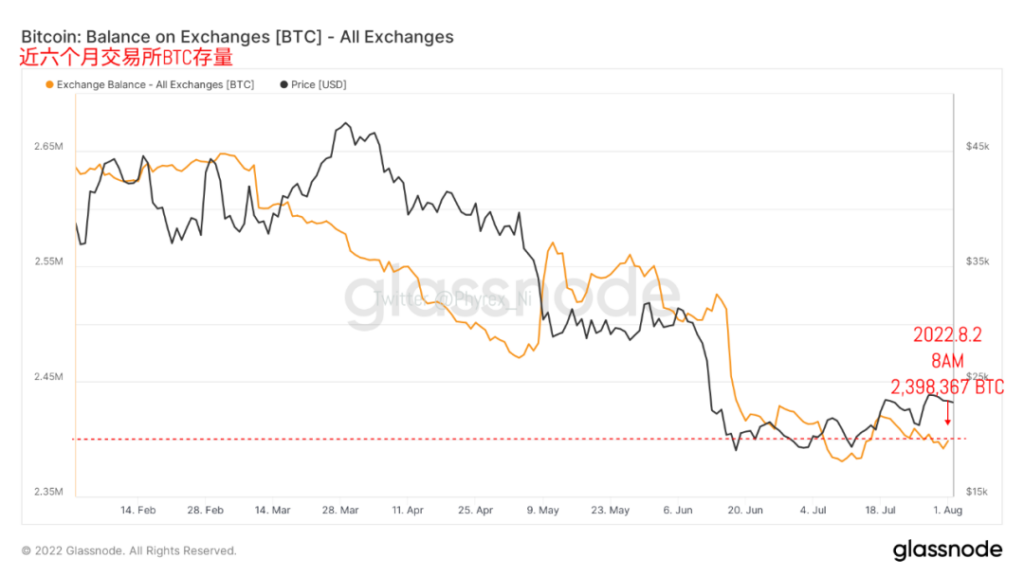

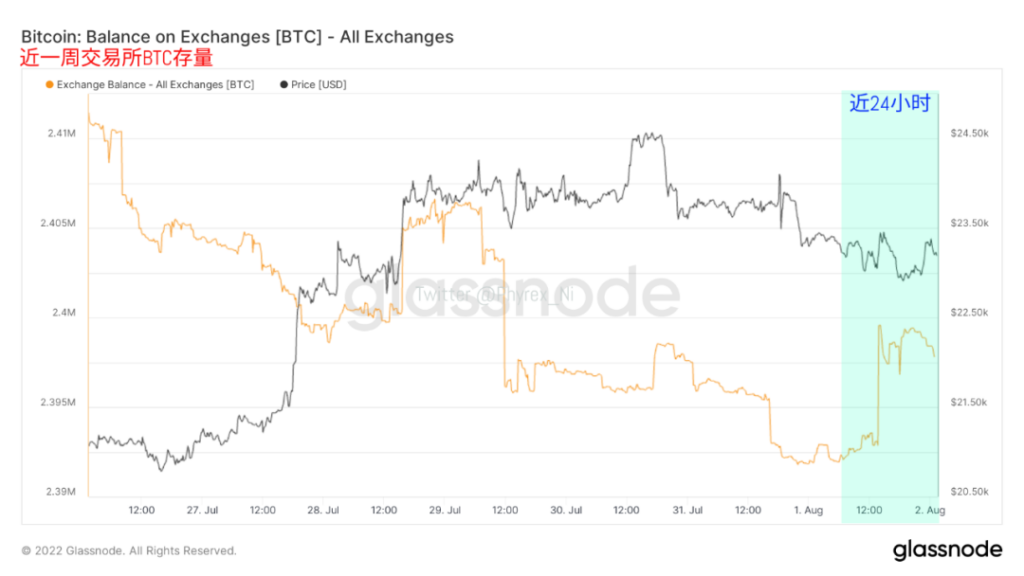

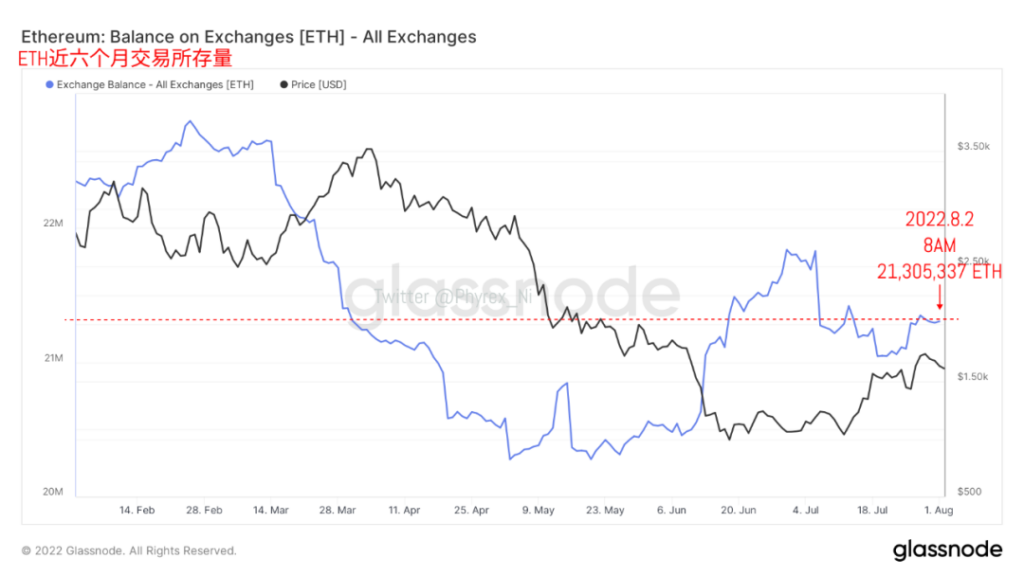

從交易所的庫存數據也可以看出來,截止到早晨八點的BTC存量日線數據可以看到,相比昨天存量提升了大概7,000多枚,而這部分的存量又是昨天美股開盤後遭遇到的大幅拋壓所致,所以從目前的情況來看,BTC價格的漲跌很大情況上還是取決於ETH的購買者情緒以及庫存籌碼上的變化。

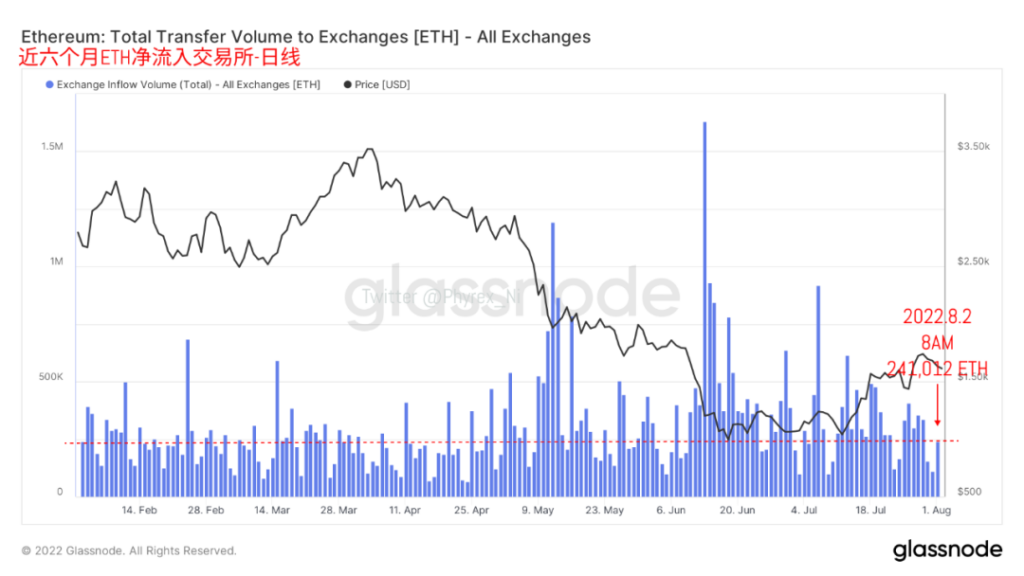

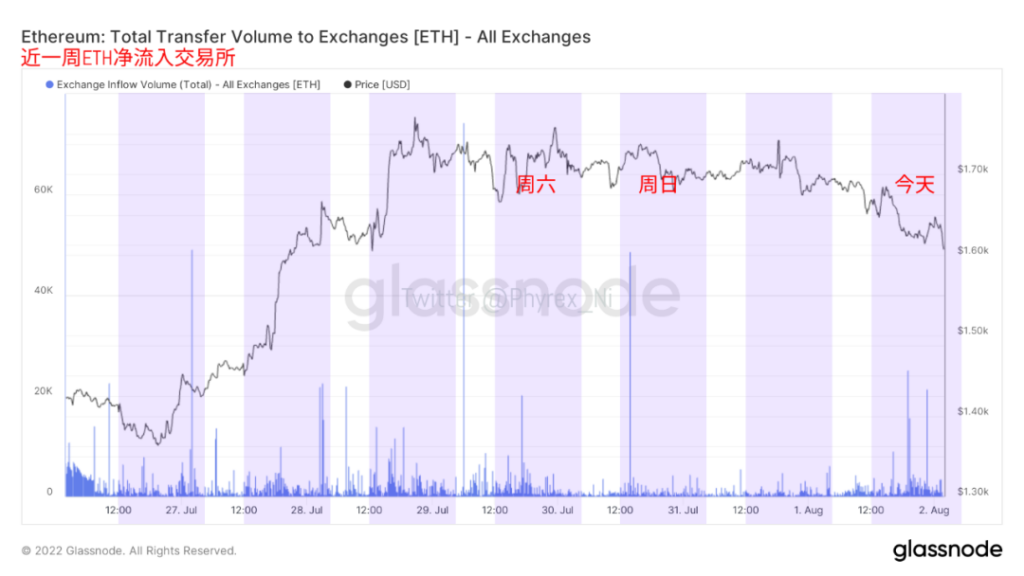

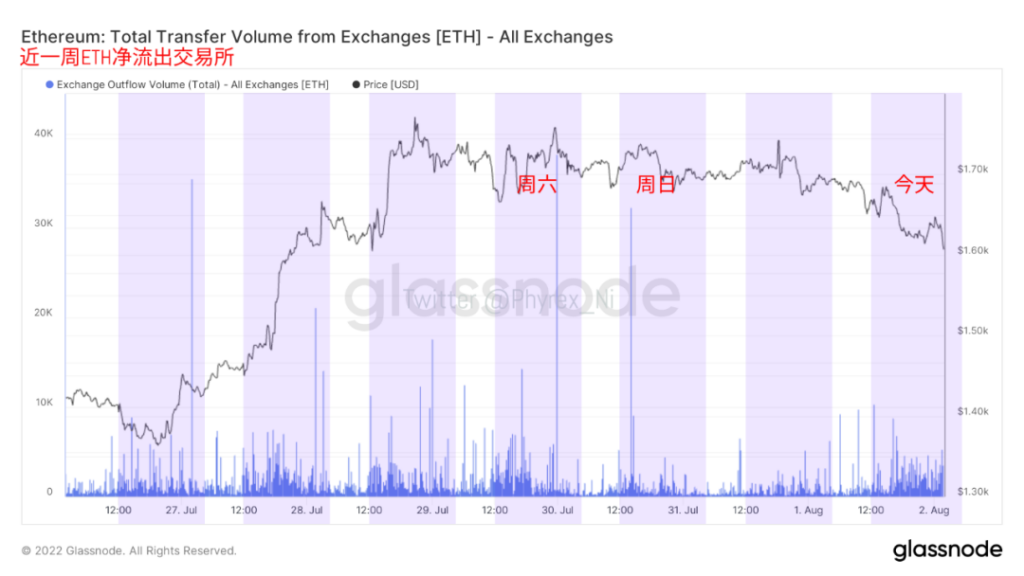

而從ETH的轉入交易所拋壓數據來看,相對來說拋壓確實有降低的趨勢,這也說明更多的投資者還是認為ETH合並的利好能夠將價格帶到更高的高度,但相對於BTC主要拋壓是在美股開盤前不同,從細節數據可以發現,ETH的主要拋壓反而是在美股閉盤附近,以及北京時間的上午為主。

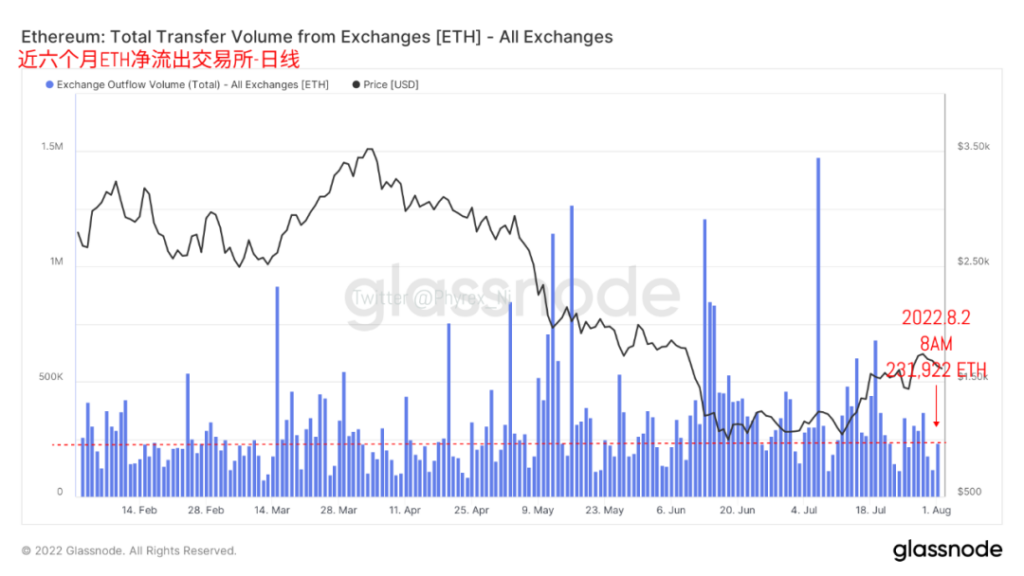

雖然ETH的拋壓相對月內都是較低的水平,但是從交易所的提現數據發現,轉出量也是月內較低的水平,結合BTC的轉出情況來看,目前最大的問題並不是在拋壓上,畢竟BTC和ETH的拋壓都處於減少的趨勢,那麽主要的原因最大的可能還是在購買力上。因為購買力的降低才會導致無法覆蓋整體的拋壓。

這看上去雖然像說的是廢話,但實際上仔細思考就能知道,當前的情緒上來說,並沒有一致的看跌,否則拋壓只會增加而不會降低,那麽情緒上沒有看跌,拋壓沒有不增反減,而價格保持下跌,只是說明要麽進入市場的資金在減少,要麽就是資金有更好的標的,而沒有選擇BTC和 ETH。

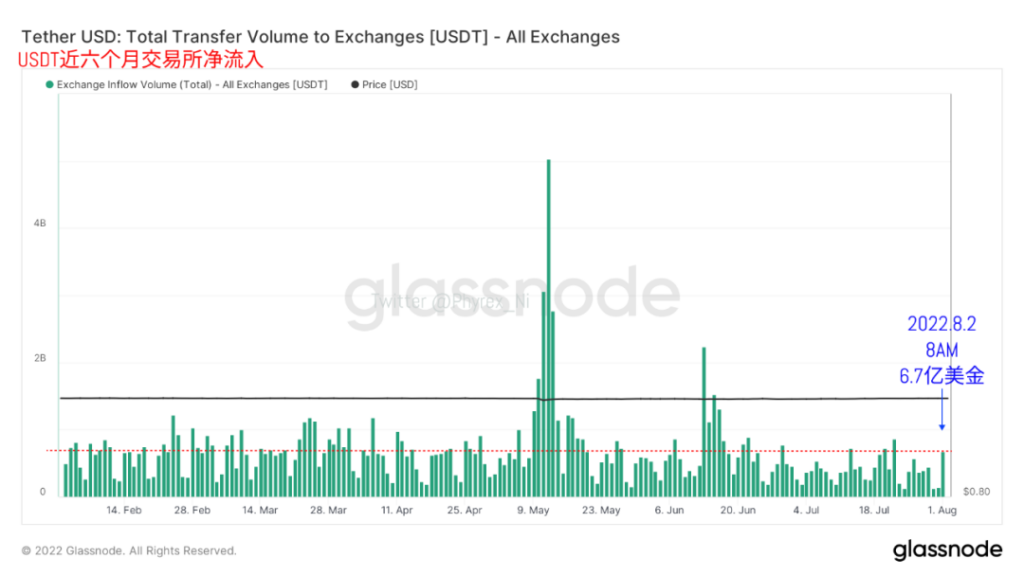

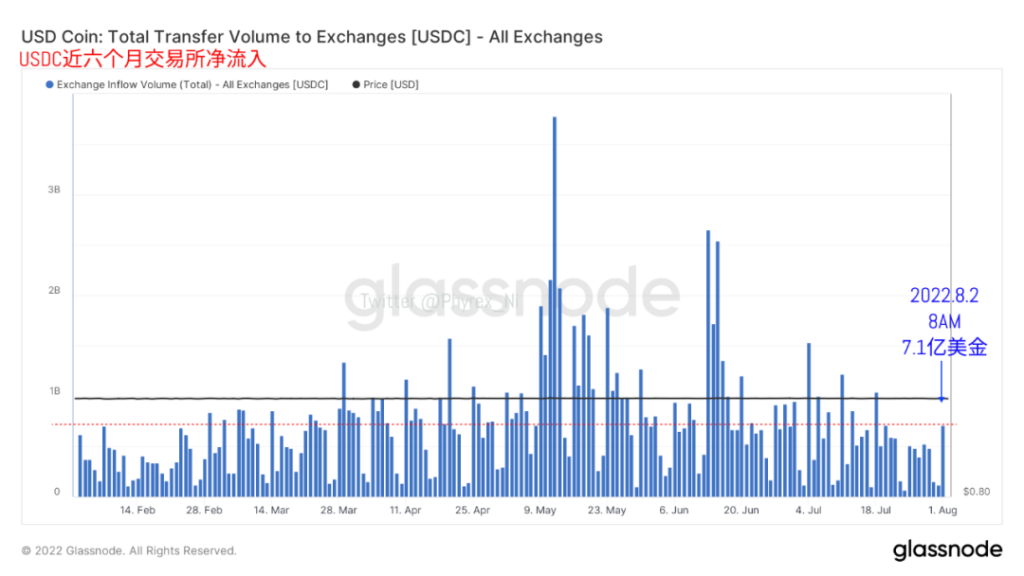

而從截止到今天早晨八點的資金數據來看,USDT和USDC都有了較大的提升,甚至是在最近一個月以內都是處於較高的範疇,所以並不存在資金量不足的情況,而通過成交量的對比,可以發現隨著前期價格的拉升確實出現了ETC和FIL成交量上升的情況,所以也並不排除資金向這部分籌碼轉移的情況。

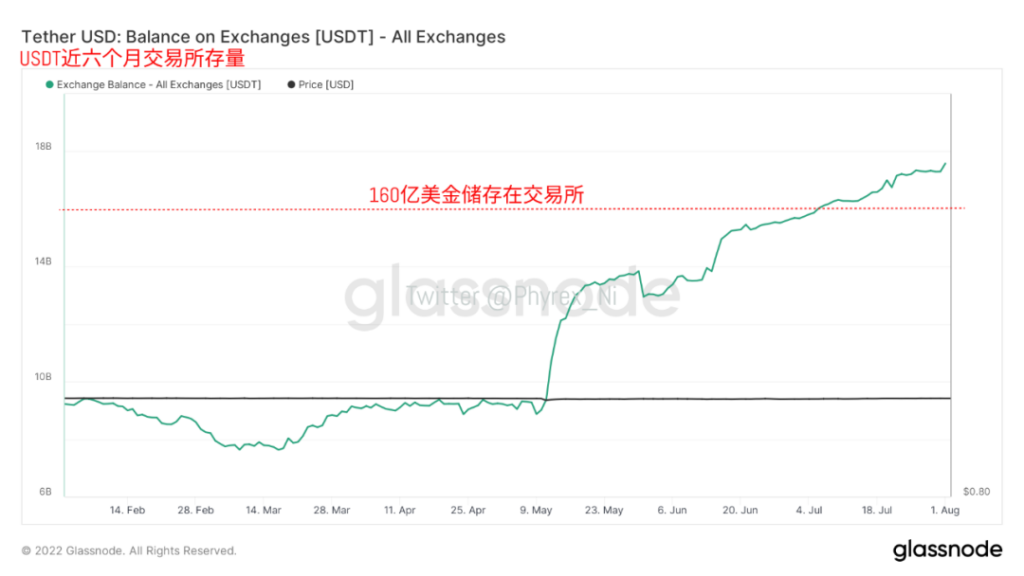

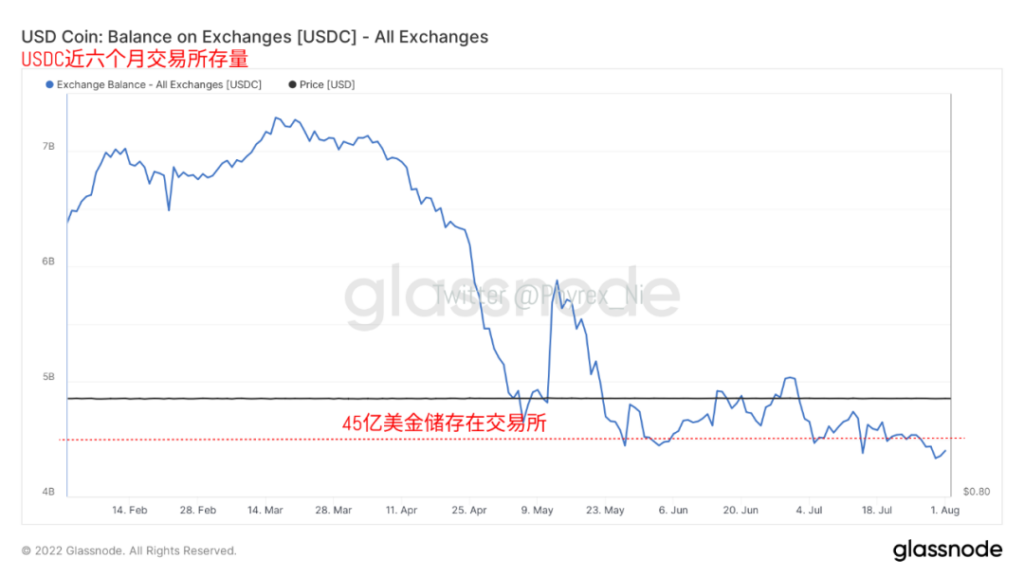

另外從交易所的存量資金處可以發現,同樣直接到今天早晨八點,交易所存量的USDT和USDC都有了較明顯的上升趨勢,這也說明了雖然轉入的資金量不低,但並不是全部都轉換成了BTC和ETH的購買力,在購買其它資產的同時,還有部分的資金被儲存在了交易所。

從USDT和USDC總體的市值來看,並沒有明顯的增加或者減少的趨勢,這說明了資金並沒有大量流失的時候,也並沒有出現外部資金入場的情況,主要的購買力還是以存量資金為主。

從目前的宏觀情況來看,七月份的加息並沒有引發美金指數的上升,反而隨著歐元加息的反饋,歐元對美元的匯率在逐漸的回暖,從而降低了DXY的走勢,也間接的證明了美金指數見頂的說法,而這種情況下無疑是對風險資產的利好,隨著美金不在繼續升值,進入到風險市場的資金量就有增大的可能。

而另一個吸收資金的大戶就是美債,從目前美債的二級市場走勢來看,就魔幻了很多。短期美債的殖利率相對來說還能維持在正向的收益附近,而中期的美債收益率已經在聯邦利率附近徘徊了,尤其是十年期的收益,今天一直在向2.5%靠攏,要知道在七月加息後,美國的聯邦利率都有2.5%了。

這就說明目前市場對於美國經濟的衰退已經十分的不看好了,而十年期美債的殖利率和兩年期的倒掛從加息後短暫縮小差距,已經延展到超過了30個基點。但從另一方面來說,目前的殖利率已經很難讓更多的資金選擇中長期的美債,那麽除了短期美債以外,風險市場如果真的可能證明通脹見頂,未必不會迎來新的投入。

除此以外,盤後納指期貨在繼續下跌,而黃金在持續的走強,這也體現出在美金見頂的情況下,資金投資的多元化又重新開啟,同時也代表了目前失去財報季以後美股的走勢已經有些力竭的表現,從而也有可能會帶動幣市的震蕩下行。